por

por Por ZeroHedge

Dos semanas después de que Deutsche Bank se convirtiera en el primer banco “creíble” de Wall Street en convertir oficialmente una recesión en EE. escenarios explícitamente diferentes de los “casos base” alcistas de los bancos), el banco sale con una nueva visión, aún más bajista, en su última nota “House View”, en la que el banco explica que no solo está asegurada una recesión sino que la inflación las expectativas “probablemente subirán significativamente, lo que en última instancia conducirá a un endurecimiento aún más agresivo y una recesión más profunda con un mayor aumento del desempleo”, lo que a su vez se traducirá en el resultado que la Fed ha estado tan desesperada por evitar: un aterrizaje forzoso.

Aquí, cortesía de David Folkerts-Landau de DB, el economista jefe del banco, está su House View, que no solo se basa en su perspectiva económica bajista, sino que conduce a una conclusión dolorosa.

Las nubes de tormenta sobre la economía global se han oscurecido dramáticamente. La invasión rusa de Ucrania ha llevado a preguntas fundamentales sobre la dependencia de Europa de la energía rusa y la estabilidad geopolítica del continente. También ha hecho subir significativamente los precios de las materias primas, exacerbando la inflación por encima de la meta y creando un grave riesgo de que las expectativas a más largo plazo se desanclen.

Este impulso inflacionario significa que los bancos centrales deben actuar de manera agresiva para conservar su credibilidad. Nuestros economistas esperan que la tasa de fondos de la Reserva Federal alcance un máximo del 3,6 % el próximo verano, pero mi opinión es que existen importantes riesgos alcistas en estas previsiones. Estamos en un entorno nuevo, bailando con una nueva melodía, y es probable que la forma de pensar sobre la inflación y las tasas que invierte la media incremental sea engañosa. La inflación se está filtrando en las expectativas y los mercados laborales están históricamente ajustados. Es fácil imaginar que la dinámica de la inflación que es muy pegajosa a la baja incitará a la Fed a subir las tasas en el rango de 4.5-5%. Asimismo, se espera que el BCE suba las tasas en 250-300pb entre este septiembre y diciembre de 2023, llevando la tasa de depósito al rango de 2-2.5%.

Este endurecimiento agresivo nos ha llevado a rebajar nuestras previsiones de crecimiento, con una recesión estadounidense a finales de 2023 como referencia. El historial de la Fed muestra que lograr aterrizajes suaves mientras se controla la inflación con aumentos de tasas tan grandes es casi imposible. Además, la reciente inversión de la curva de rendimiento de 2s10 es paralela a las que han precedido a las últimas 10 recesiones de EE. UU., en un promedio de alrededor de 18 meses.

Si los bancos centrales no actúan pronto y de manera más agresiva de lo previsto, es probable que las expectativas de inflación aumenten significativamente, lo que en última instancia conducirá a un endurecimiento aún más agresivo y una recesión más profunda con un mayor aumento del desempleo . Si bien la tentación puede ser dejar que la inflación se desplace a un nivel más alto, no creemos que la Fed se arriesgue a perder la credibilidad que tanto le costó ganar. Prepárese para un aterrizaje forzoso por delante.

Este es un punto interesante, y choca con lo que decía hace unos días Mohammed El Erian cuando el ex estratega de PIMCO pronosticaba que la Fed no tendrá más remedio que subir su tasa de inflación del 2% al 3% ya que no podrá alcanzar el objetivo de inflación más bajo (como recordatorio, hace tan solo 2 años, cualquiera que sugiriera que la inflación superaría el 2 % se burlaría de cualquier reunión educada de hackers macroeconómicos despistados y aún más economisses despistados).

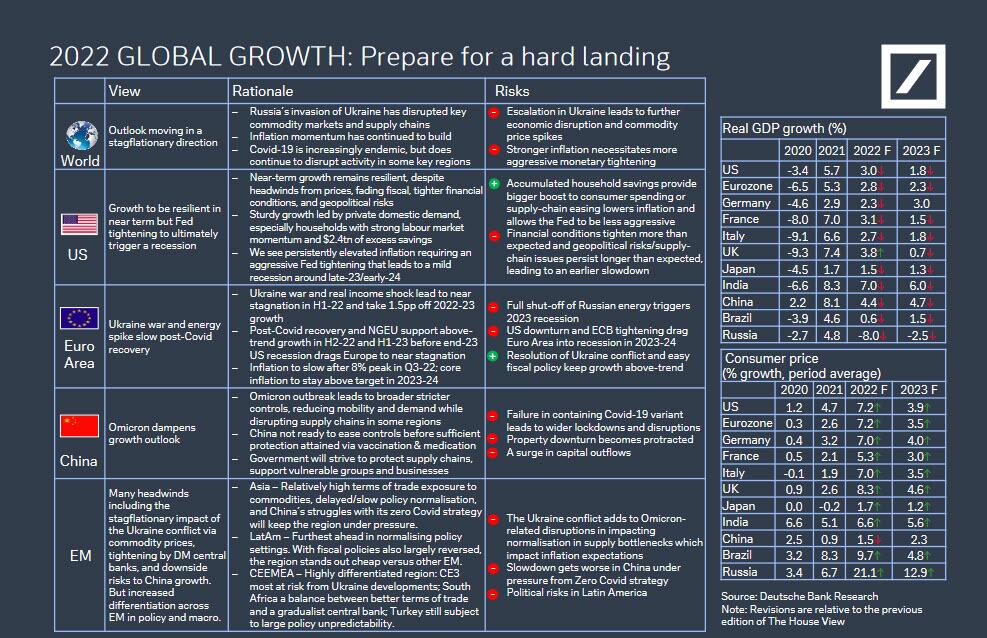

Dicho esto, aquí está la matriz de DB que establece cómo se extenderá un aterrizaje forzoso en todo el mundo:

Por supuesto, los alcistas cínicos dirán que este es precisamente el mejor de los casos: un colapso de purga, que desencadena el pánico general de los responsables de la formulación de políticas y conduce a que la Reserva Federal finalmente compre no solo bonos corporativos de un solo nombre y ETF de bonos basura, sino también acciones individuales y ETF.

Luego, los bancos alemanes recapitulan lo que consideran los tres grandes riesgos, incluidos i) la invasión de Ucrania por parte de Rusia; ii) La inflación se mueve mucho más allá de los rangos de mandato del banco central y iii) El shock de Covid-19 pasó cada vez más de una pandemia a una endemia más manejable, pero los riesgos permanecen en regiones clave. Algunas observaciones más aquí:

Riesgo clave n.° 1: la invasión rusa de Ucrania

- La invasión de Ucrania por parte de Rusia ha elevado significativamente los precios de la energía y ha interrumpido una serie de otros mercados de productos básicos y cadenas de suministro clave.

- Este es otro gran shock de oferta para la actividad mundial inmediatamente después del shock de la pandemia, lo que hace que aumenten los precios de las materias primas clave y se ralentice el crecimiento de los ingresos y gastos reales.

- La guerra en Ucrania ha llegado a un punto muerto en la mayoría de los frentes desde mediados de marzo. Nuestra opinión de base es que la guerra se transforma en un conflicto militar congelado y un alto el fuego frágil emerge en los próximos meses. Esto marcaría el final de la fase caliente a gran escala de la guerra, pero con brotes que continúan durante muchos meses, si no años, probablemente con una intensidad decreciente con el tiempo.

- Los escenarios a la baja se centran en una agresión más fuerte por parte de Rusia que impulsa un gran paso adelante en la respuesta occidental en términos de sanciones y apoyo militar a Ucrania.

Riesgo clave n.º 2: la inflación se mueve mucho más allá de los rangos del mandato del banco central

- El impulso de la inflación ha seguido creciendo a un ritmo sorprendente en EE. UU., Europa y otros lugares, lo que ha hecho necesario un endurecimiento más agresivo de la política por parte de los bancos centrales.

- Como resultado, ahora esperamos que la economía de los EE. UU. esté en recesión total a fines del próximo año, y que la EA esté en una recesión de crecimiento en 2024 con el aumento del desempleo.

- Nuestra opinión de referencia es que estos desarrollos afectarán el crecimiento en gran parte del resto del mundo y, al mismo tiempo, ayudarán a que la inflación regrese a los niveles obligatorios, lo que disminuirá el riesgo de mayores interrupciones en el futuro.

- Los riesgos a la baja podrían resultar de más shocks geopolíticos o de otro tipo, lo que elevaría aún más los precios de las materias primas. Otro riesgo es que las expectativas de inflación se desanclen, lo que requiere una respuesta aún más agresiva de los bancos centrales, lo que resulta en una desaceleración/recesión económica más profunda.

- No creemos que la Fed vaya a tolerar una mayor inflación. La inflación elevada es políticamente impopular, y no querrán perder la credibilidad que tanto les costó ganar.

Riesgo clave n.º 3: el impacto de la COVID-19 pasó cada vez más de una pandemia a una endemia más manejable, pero los riesgos persisten en regiones clave

- China está experimentando nuevos bloqueos y una interrupción significativa de la actividad económica a medida que se apega a un enfoque Zero Covid.

- Pero otros países están eliminando gradualmente las restricciones que se impusieron por primera vez en 2020, volviendo a la vida normal anterior a la pandemia.

- Por ejemplo, el Reino Unido eliminó todas las restricciones legales relacionadas con el covid-19, incluidas las máscaras obligatorias en espacios públicos junto con el autoaislamiento después de una prueba positiva.

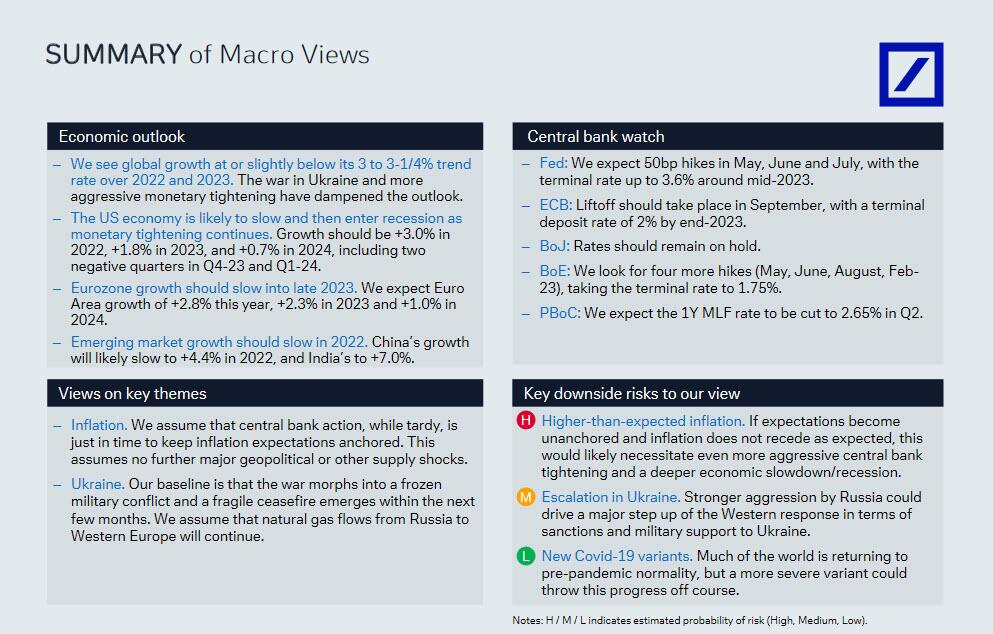

Luego, el banco resume sus puntos de vista macroeconómicos clave, incluida la recesión de EE. UU. a fines de 2023, sus expectativas de aumentos de tasas de 50 puntos básicos en mayo, junio y julio, un despegue del BCE en septiembre y un endurecimiento general en todas partes excepto en China, y sus puntos de vista sobre los dos temas clave, la inflación y Ucrania:

- Inflación. Suponemos que la acción del banco central, aunque tardía, llega justo a tiempo para mantener ancladas las expectativas de inflación. Esto supone que no habrá más shocks geopolíticos importantes o de otro tipo en la oferta.

- Ucrania. Nuestra línea de base es que la guerra se transforme en un conflicto militar congelado y que surja un frágil alto el fuego en los próximos meses. Suponemos que continuarán los flujos de gas natural desde Rusia hacia Europa occidental.

Finalmente, en caso de que no fuera lo suficientemente bajista, el banco también enumera tres riesgos clave a la baja en su opinión, que incluyen:

- Inflación mayor a la esperada. Si las expectativas se desanclan y la inflación no retrocede como se espera, esto probablemente requerirá un endurecimiento aún más agresivo del banco central y una desaceleración/recesión económica más profunda.

- Escalada en Ucrania . Una agresión más fuerte por parte de Rusia podría impulsar un paso importante en la respuesta occidental en términos de sanciones y apoyo militar a Ucrania.

- Nuevas variantes de Covid-19. Gran parte del mundo está volviendo a la normalidad previa a la pandemia, pero una variante más severa podría desviar este progreso .

Deja una respuesta