por

por Por ZeroHedge

La última vez que escuchamos al estratega jefe de acciones de EE. UU. de Morgan Stanley, Mike Wilson , hace una semana , estaba sondeando las profundidades de la tendencia bajista (tanto como Morgan Stanley le permitiría, por supuesto: como hemos señalado durante mucho tiempo.

El propio Bank of America en casa ” El estratega de Michael” , que sería Hartnett, ha sido mucho más bajista ), y concluyó que la inflación vertiginosa ya no es un catalizador positivo ni para el crecimiento de las ganancias ni para las acciones , a saber: los “efectos positivos de la inflación en el crecimiento de las ganancias han alcanzado su punto máximo”. pico y ahora es más probable que sean un viento en contra para el crecimiento (particularmente porque la inflación obliga a la Fed a permanecer súper agresiva) y en ese contexto,el aumento creciente en las tasas finales está teniendo un impacto significativo en las áreas sensibles a las tasas de interés de la economía y el mercado, como la vivienda y las acciones impactantes”.

Dicho esto, Wilson todavía no estaba dispuesto a ir “hasta el final” , y como había comentado en sus notas durante un tiempo, esperaba que las defensas dominaran en este entorno de ciclo tardío (dicho esto, Wilson admitió que “el índice general sigue siendo un poco bajo”). un misterio con el P/E bajando solo un 11% frente a un movimiento de 120 pb en los rendimientos a 10 años”), ya que creía que los flujos increíblemente fuertes hacia la renta variable de los propietarios de activos (tanto minoristas, pensiones y otras dotaciones) habían hecho un continuaría la decisión de abandonar los bonos en favor de lo que, por ahora, se considera la mejor cobertura contra la inflación (es decir, las acciones).

Son estos flujos los que, dijo Wilson, están “manteniendo la oferta del índice principal y más caros, dejando así el mensaje real sobre el crecimiento a nivel sectorial”, y es también la razón por la que el estratega bajista se mantuvo alcista a la defensiva como lo decía el mensaje del mercado, para Wilson, “claro como el cristal” y en línea con su propia visión bajista, es decir, el crecimiento se está desacelerando y “probablemente más de lo que incorporan la mayoría de los pronósticos, especialmente para 2023 cuando el riesgo de recesión ha aumentado más”.

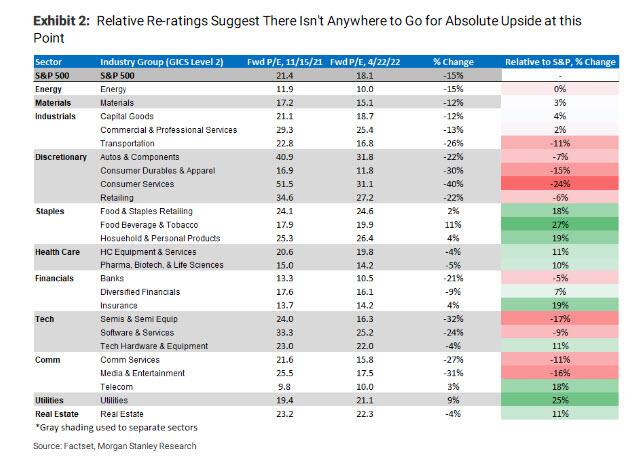

Un avance tan rápido hasta el día de hoy cuando en su última nota de calentamiento semanal ” Más difícil de esconder cuando el oso se vuelve espeluznante ” ( disponible para suscriptores profesionales en el lugar habitual ), Wilson abandona toda pretensión de “optimismo cauteloso” y se convierte en bajista. , escribiendo que “con las acciones defensivas ahora caras y ofreciendo pocas ventajas absolutas, el S&P500 parece estar listo para unirse al mercado bajista en curso” y aunque su (anteriormente) sector favorito, las defensivas, todavía puede tener un rendimiento superior, advierte que es solo un comercio relativo en este punto. Finalmente, aunque la inflación bien puede estar llegando a su punto máximo, no lo ve como algo alcista, “porque significa que los márgenes y las ganancias por acción también han alcanzado su punto máximo”.

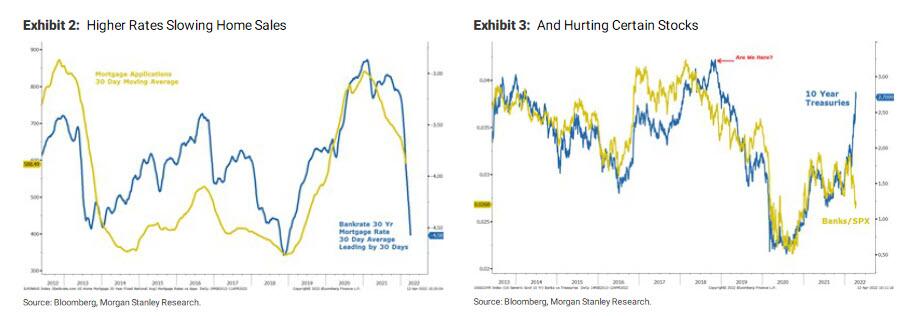

Profundizando en la nota, Wilson primero explica por qué ya no cree que las defensas tengan un rendimiento claramente superior, por la sencilla razón de que ahora es ” más difícil de ocultar “. Como muestra el estratega, “en los últimos 12 meses, el mercado de valores de EE. UU. ha brindado muchas oportunidades a los inversores en ciertas áreas, incluso cuando los principales promedios han cotizado a la baja (SPX +2%, DOW -1%, NDX -4 %, RTY -15 %). Sin embargo, uno necesitaba ser ágil y operar bien”. Aquí, Wilson se felicita a sí mismo por señalar correctamente los puntos de inflexión del mercado en la lista de compra de dinero fresco de Morgan Stanley, que superó drásticamente al S&P el año pasado:

Como estrategas de acciones, nuestro trabajo principal es ayudar a los clientes a encontrar las mejores áreas del mercado en el momento adecuado, ya que superar los promedios es el nombre del juego. Nuestras preferencias de sector y estilo se reflejan en nuestra Fresh Money Buy List, que sigue de cerca esas recomendaciones. En los últimos 12 meses, esa lista ha subido casi un 19% o un 15% por encima del S&P 500″.

Dicho esto, Wilson admite que ” desafortunadamente, ahora nos encontramos un poco perdidos por nuevas ideas. En resumen, el mercado ha sido tan elegido en este punto que no está claro dónde se encuentra la próxima rotación”.

Esto es un problema porque, según su experiencia, cuando no hay rotaciones más claras, ” generalmente significa que el índice general está a punto de caer bruscamente con casi todas las acciones cayendo al unísono”.

Si eso suena dramáticamente bajista, bueno lo es… hasta cierto punto, y como admite Wilson, esto es lo que él, y Zero Hedge también, han estado esperando cuando concluye su narrativa de Fuego y Hielo: una Reserva Federal que se ajuste rápidamente a la derecha . dientes de una desaceleración (algo que también discutimos ayer en ” Hay un consenso creciente de que la Fed seguirá adelante hasta que el mercado se rompa “).

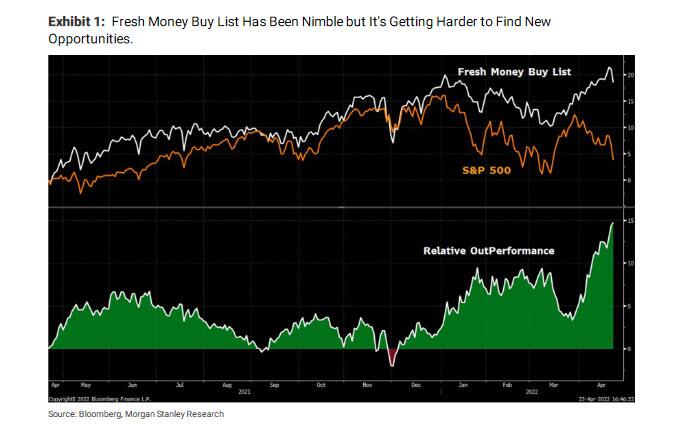

Y aunque la postura “defensiva” de Wilson desde noviembre había funcionado bien, ya no puede argumentar a favor de una ventaja absoluta para estos grupos dada la importante reevaluación que han experimentado tanto en términos absolutos como relativos, que él ve como ” otra señal de que los inversores saben lo que viene y se preparan para ello lo mejor que pueden escondiéndose en tales reservas ” .

En términos de tiempo, Wilson considera la acción del precio “acelerante” (a la baja) el jueves y el viernes, lo que, según él, respalda la opinión de que ahora estamos entrando en esta ” fase de liquidación mucho más amplia “. El viernes, en particular, parece indicativo de lo que se puede esperar a continuación: las acciones de menor beta/defensivas superan el rendimiento, pero aun así bajan.

Otra señal importante del mercado últimamente es lo mal que se han negociado las acciones de materiales y energía, en particular las primeras. Algunas de las reversiones en las acciones de metales básicos han sido sorprendentes, y la mayoría ha obtenido patrones de reversión descomunales semanalmente. Para Wilson, “esto significa que el mercado se da cuenta de que ahora estamos entrando en la fase de hielo, y que el crecimiento será la principal preocupación para las acciones a partir de aquí en lugar de la inflación, la Reserva Federal y las tasas de interés”.

Y hablando de inflación y tasas de interés, Wilson, quien la semana pasada dijo que la inflación había alcanzado un nivel que ahora era destructivo para las acciones y el crecimiento de las ganancias por acción, cree que la inflación y las expectativas de inflación probablemente hayan alcanzado su punto máximo (no estamos de acuerdo), y dice que mientras otros han sido usando esto como un argumento alcista, a Wilson le gustaría enviar una advertencia clara: tenga cuidado con lo que desea: “No hay duda de que una caída en la inflación debería aliviar la presión en el extremo posterior de la curva de tasas, lo que posiblemente podría aliviar la presión sobre las valoraciones de algunas acciones. El problema es que la caída de la inflación viene con un menor crecimiento del PIB nominal y, por lo tanto, de ventas y EPS crecimiento, también. Para muchas empresas podría ser particularmente doloroso si esas caídas en la inflación son rápidas y pronunciadas.

El movimiento en algunas de las acciones de materiales antes mencionadas sugiere que eso es exactamente lo que podría estar reservado para los precios de las materias primas. En otras palabras, el Morgsn Stanlty El estratega dice que “los nombres de Energía y Materiales podrían tener un período de bajo rendimiento después de ser uno de los grandes ganadores de 2022”.porque se puede obtener una visión mucho más precisa de lo que sucede con las materias primas leyendo las últimas notas de Goldman y Zoltan Pozsar, que son extremadamente alcistas tanto en los precios de las materias primas como en las acciones.

Sin embargo, aparte de algunos desacuerdos modestos, nos parece mucho más interesante que para Wilson el resultado final es que “estamos en un punto de inflexión importante para la inflación, la imagen reflejada de nuestro llamado en abril de 2020 para buscar una inflación más alta cuando estaban en el punto más bajo de la recesión de COVID”. En ese momento, Wilson sugirió que la inflación sería una gran parte de la próxima recuperación dada la naturaleza del estímulo, es decir, dinero helicóptero, en un momento en que la oferta estaría restringida. También pensó que esto conduciría a un apalancamiento operativo y un crecimiento de las ganancias extremadamente positivos (algo que también notamos en ese momento). Un avance rápido hasta hoy y ahí es donde estamos.

La pregunta ahora es ¿continuará el último viento de cola positivo restante o se convertirá en un viento en contra para el crecimiento de las ganancias? La visión de Wilson es que será más de lo segundo para muchos sectores y empresas y por eso se había posicionado en defensivos y/o acciones con alta eficiencia operativa. En otras palabras, el mercado de valores parece presagiar el pico de la inflación y un entorno de ganancias más difícil en general.

Para Wilson, todo esto se alinea con el análisis de “ciclo más caliente pero más corto” de Wilson que compara el período actual con el período inmediatamente posterior a la Segunda Guerra Mundial en la década de 1940. Como recordatorio, el aumento explosivo de la inflación durante esa época fue seguido rápidamente por una fuerte caída. El resultado fue un auge/declive clásico para el que la mayoría de los inversores no parecen estar preparados, a pesar de que los aspectos internos del mercado de valores parecen estar indicando claramente que eso es exactamente lo que está a punto de suceder.

Además, y esta es la razón por la que Wilson ve que el mercado bajista se vuelve completamente grizzly , si el mercado de valores está a punto de experimentar una caída más significativa en el nivel del índice durante el cual hay muy pocos lugares para obtener rendimientos positivos, simplemente alimentará las fuerzas desinflacionarias. descrito arriba. Si empeora lo suficiente, incluso podría parecer deflacionario para muchos segmentos de la economía en los que el descuento genera beneficios. Esto, advierte Wilson, “aparecerá a través de la presión de los márgenes y las fallas en las ganancias”.

Finalmente, Wilson se adelanta a uno de los contras obvios a sus últimas opiniones, a saber, “si la inflación y el crecimiento se están desacelerando bruscamente, ¿no significa eso un regreso a las empresas de crecimiento secular que pueden manejar fácilmente el mercado general?” Aquí Wilson señala que aunque normalmente diría que sí, esta vez muchos de los productores seculares también son vulnerables ahora a la decepción de las ganancias debido a la recuperación de la demanda de muchos de los bienes y servicios ofrecidos por dichas empresas. En otras palabras, estas empresas probablemente se beneficiaron más que el promedio de la dinámica de COVID.

Por lo tanto, no serán inmunes al busto en crecimiento como normalmente suelen ser. De hecho, podrían estar peor.Tenga en cuenta que la recesión de COVID fue inusual debido a los bloqueos y al fenómeno de trabajar/quedarse en casa. Como tal, Wilson cree que Y2K puede ofrecer una mejor hoja de ruta sobre qué esperar a continuación. Si bien compartirá el análisis en una nota futura, como alerta de spoiler, Wilson escribe que anticipa una leve recesión en el gasto en tecnología (tanto del consumidor como corporativo) incluso cuando la economía en general evita una (aquí, ciertamente no estamos de acuerdo). Sin embargo, incluso este optimismo cauteloso no es un buen augurio para la mayoría de los productores seculares que impulsan el índice general (recuerde que los nombres de FAAMG por sí solos representaron una cuarta parte de la capitalización de mercado total del S&P no hace mucho) y es especialmente negativo para las empresas no rentables. en opinión de Wilson.

Deja una respuesta