por

por Por ZeroHedge

A pesar de estar agobiados por niveles de deuda casi sin precedentes (vivienda, educación, automóviles e incluso tarjetas de crédito), millones de millennials han comenzado a ahorrar para la jubilación años antes que sus padres de la generación de la posguerra: nueve años antes, en promedio, según los datos. citado por Bloomberg.

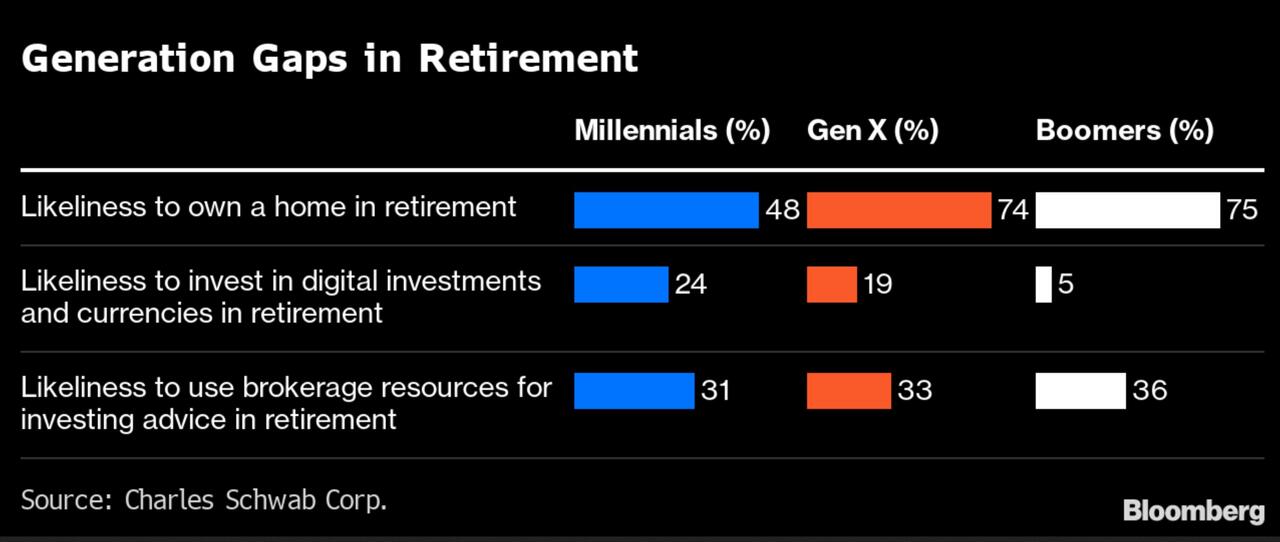

Este hecho fue destacado recientemente por los datos recopilados a través de la campaña «Jubilación reinventada» de Charles Schwab, que sugiere que la falta de planes de pensión y otros incentivos de jubilación que se ofrecen a los jóvenes hoy en día los obliga a tomar el asunto en sus propias manos.

Como resultado, los millennials están ahorrando para la jubilación años antes que sus padres y abuelos. Pero desafortunadamente esto probablemente no sea suficiente para cerrar la brecha de riqueza.

Los millennials también tienen menos probabilidades de ser propietarios de viviendas, lo cual es fundamental para crear riqueza.

Fuente: Bloomberg

Señalamos anteriormente que en la actualidad, los inquilinos (incluidos muchos millennials) dicen que sienten que sus probabilidades de ser dueños de una casa se están reduciendo rápidamente.

Debido a esto, los millennials se dirigen hacia un estilo de jubilación fundamentalmente diferente al de las generaciones anteriores.

«Los jubilados millennials pasarán un 24 % menos de tiempo en asuntos financieros que los boomers, utilizando sus ahorros para perseguir el estilo de vida y las pasiones que desean», según el informe, que encuestó a 5000 estadounidenses y utilizó análisis predictivos para anticipar los resultados y las actitudes de jubilación por generación.

Sin duda, esta calle corre en ambos sentidos: es probable que los trabajadores más jóvenes comiencen a ahorrar antes para la jubilación que los boomers simplemente en virtud de estar inscritos automáticamente en el plan 401 (k) de su empresa en lugar de tener que optar por tales planes, como lo habían hecho los boomers. para.

Además, los planes de jubilación en el lugar de trabajo también están agregando cláusulas de aumento automático, donde la contribución de los participantes como porcentaje de su cheque de pago antes de impuestos aumenta automáticamente un 1% al año.

Por lo tanto, aunque la mayoría de los millennials no disfrutarán de las pensiones que se repartieron generosamente a sus antepasados, al menos están obteniendo una ventaja.