por

por Por Fausto Frank:

“¿Qué pasaría si se desplomaran los mercados financieros?” se pregunta la revista internacional The Economist, propiedad de las dinastías Agnelli y Rothschild, y reconocida a nivel mundial por sus crípticas predicciones y su capacidad para sugerir hechos que luego terminan aconteciendo.

En un contexto económico aciago, en el que EEUU atraviesa la mayor inflación en los últimos 40 años, la Reserva Federal amenaza con subir las tasas de interés, el petróleo y el oro alcanzan sus cotizaciones más altas de los últimos tiempos, Wall Street acaba de experimentar una sucesión de semanas con fuertes caídas, y la OTAN amenaza con iniciar una guerra de proporciones desconocidas con Rusia, la publicación compara la situación del mercado financiero actual con la de los años 2001 y 2008, marcados por fuertes crisis globales y sostiene:

“Útimamente se han observado en Wall Street señales familiares de generación de espuma y miedo: alocadas jornadas de cotización sin ninguna base real, oscilaciones repentinas de los precios y la sensación en muchos inversores de intranquilidad por haber incurrido en una sobredosis de tecno-optimismo”.

The Economist analiza la reciente caída de las acciones tecnológicas en Wall Street: “Tras haberse disparado en el 2021, las acciones de Wall Street han tenido su peor enero desde el 2009, con una caída del 5,3%.

Se han desplomado los precios de los activos preferidos por los inversores minoristas, como las acciones tecnológicas, las criptomonedas y las acciones de los fabricantes de coches eléctricos”, y agrega: “el ambiente que había sido antaño de euforia ha adquirido ahora tintes lúgubres“.

“El nuevo aspecto del sistema financiero estadounidense sigue trufado de riesgos”, advierte. Y explica:

“Los precios de los activos son elevados: la última vez que las acciones estuvieron tan caras en relación con los beneficios a largo plazo fue antes de las caídas de 1929 y 2001, y el rendimiento adicional por poseer bonos de riesgo se encuentra casi en su nivel más bajo en un cuarto de siglo (…) Y los bancos centrales están subiendo los tipos de interés para controlar la inflación. Se espera que la Reserva Federal de Estados Unidos realice cinco subidas de un cuarto de punto a lo largo del año (…)La combinación de unas valoraciones disparadas y unos tipos de interés al alza podría dar lugar fácilmente a grandes pérdidas, ya que el tipo utilizado para descontar los ingresos futuros aumenta. En caso de que se materializaran unas grandes pérdidas, la pregunta importante para los inversores, los bancos centrales y la economía mundial es si el sistema financiero las absorberá de modo seguro o si las amplificará. La respuesta no es evidente, porque ese sistema se ha visto transformado en los últimos 15 años por las fuerzas gemelas de la regulación y la innovación tecnológica (…) Los mercados operan a una velocidad de vértigo: en Estados Unidos, el volumen de las acciones negociadas es 3,8 veces superior al de hace una década”.

Y pasa a enumerar los peligros:

“Las empresas pueden acumular deudas enormes sin que nadie se dé cuenta. Archegos, una opaca “oficina familiar” de inversión, quebró el año pasado y dio lugar a unas pérdidas de 10.000 millones de dólares en sus prestamistas. Si los precios de los activos caen, podrían producirse otros estallidos, lo cual aceleraría la corrección. El segundo peligro es que, aunque el nuevo sistema está más descentralizado, sigue dependiendo de la canalización de las transacciones a través de unos pocos nodos susceptibles de verse desbordados por la volatilidad. (…) Billones de dólares en contratos de derivados se canalizan a través de cinco cámaras de compensación estadounidenses. (…) A los ciudadanos corrientes les puede parecer que no es tan importante que un puñado de operadores diarios y gestores de fondos acaben quemándose. Sin embargo, un incendio de ese estilo podría dañar al resto de la economía. El 53% de los hogares estadounidenses posee acciones (frente al 37% en 1992), y hay más de 100 millones de cuentas de corretaje online”.

Y finaliza el artículo nuevamente comparando la situación con la crisis del 2008 y pronosticando que el sistema financiero tendrá que atravesar “una dura prueba”:

“Por eso, al principio de la pandemia, la Reserva Federal estadounidense actuó como ‘creador de mercado de última instancia’ y prometió hasta 3 billones de dólares para apoyar toda una serie de mercados de deuda y respaldar a agentes y algunos fondos mutualistas. ¿Fue ese rescate algo aislado provocado por un acontecimiento excepcional o una señal de lo que está por venir? Desde 2008-2009, los bancos centrales y los reguladores han tenido dos objetivos tácitos: normalizar los tipos de interés y dejar de utilizar el dinero público para respaldar la asunción de riesgos privados. Esos objetivos parecen estar en tensión: la Fed debe subir los tipos, pero eso podría desencadenar inestabilidad. El sistema financiero se encuentra hoy en mejor forma que en 2008, cuando los temerarios jugadores de Bear Stearns y Lehman Brothers llevaron el mundo a un punto muerto. Pero no nos engañemos: tiene delante una dura prueba”.

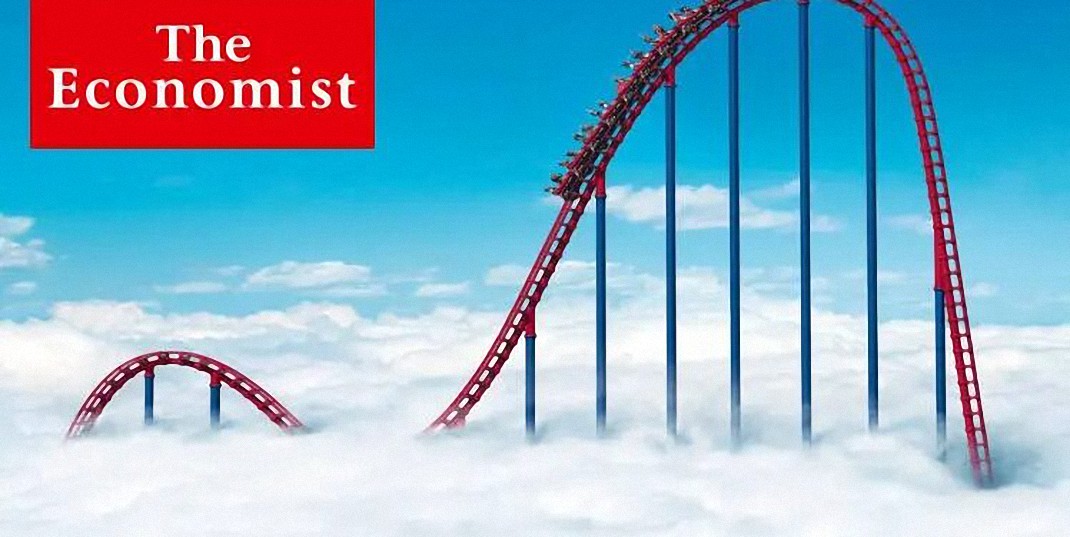

La imagen de tapa que ilustra la nota principal de la edición de The Economist es más que elocuente, y parece ejemplificar tanto la crisis de 2008 como la actual, con la burbuja de las compañías tecnológicas cuyos precios han estado peligrosamente sobrevaluados: una montaña rusa en el cielo, simulando las curvas de subidas y bajadas de las acciones bursátiles, hundiéndose en las nubes en dos oportunidades, representando a la curva actual como la del colapso más pronunciado.

Visto en: Trikooba News

Deja una respuesta