por

por Escrito por Gail Tverberg a través del blog Our Finite World

Visto en: ZeroHedge

¿La burbuja de la deuda que sustenta la economía mundial está en peligro de colapsar?

Los años entre 1981 y 2020 fueron años muy especiales para la economía mundial porque las tasas de interés en general estaban cayendo:

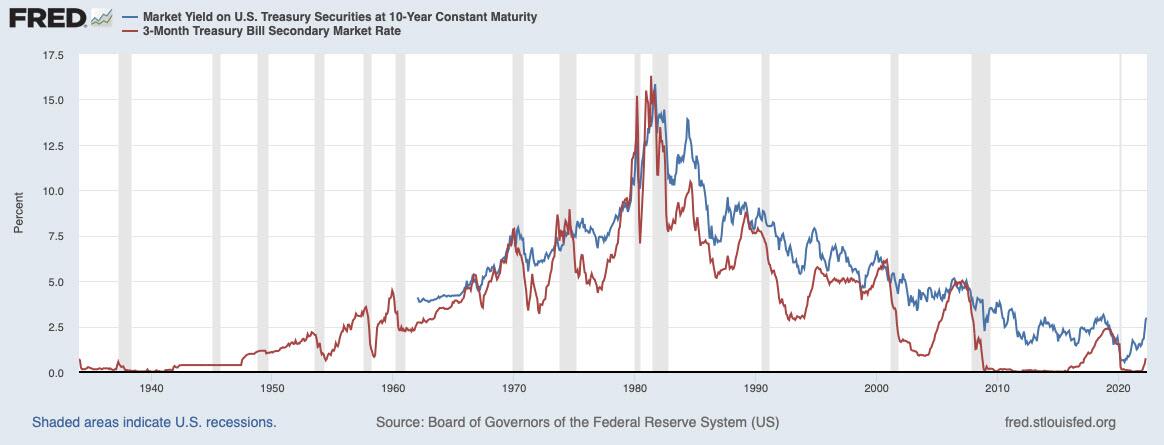

Figura 1. Rendimientos de los bonos del Tesoro de EE. UU. a 10 años y 3 meses, en un gráfico elaborado por la Reserva Federal de St. Louis, al 10 de mayo de 2022.

En cierto sentido, la caída de las tasas de interés significaba que la deuda se estaba volviendo cada vez más asequible. El gasto de bolsillo mensual para una nueva hipoteca de $500,000 estaba cayendo más y más bajo. Los pagos de automóviles por un vehículo nuevo de $30,000 podrían adaptarse más fácilmente al presupuesto de una persona. A una empresa le resultaría más asequible agregar $ 5,000,000 en nueva deuda para abrir en una ubicación adicional. Con estos efectos beneficiosos, no sería sorprendente que se formara una burbuja de deuda.

Con un costo de deuda cada vez más bajo, la economía ha tenido un viento de cola oculto que la empujó durante mucho tiempo entre 1981 y 2020. Ahora que las tasas de interés están aumentando nuevamente, el peligro es que una parte sustancial de esta burbuja de deuda se derrumbe. Mi preocupación es que la economía se dirija hacia un aterrizaje increíblemente duro debido a la interrelación entre las tasas de interés y los precios de la energía (Figura 2), y el importante papel que desempeña la energía en el impulso de la economía.

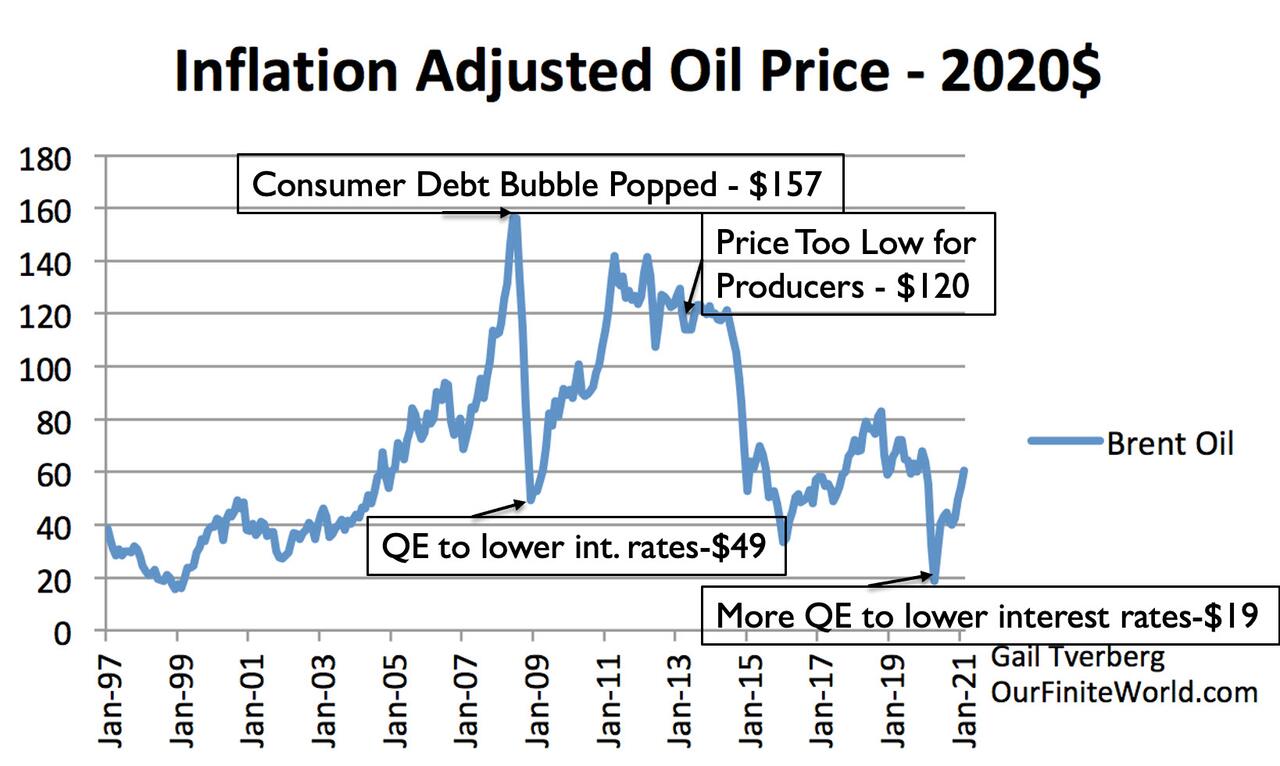

Figura 2. Gráfico que muestra el importante papel que juega la flexibilización cuantitativa (QE) para reducir las tasas de interés en el ajuste del nivel de «demanda» (y, por lo tanto, del precio de venta) de petróleo. Las tasas de interés más bajas hacen que los bienes y servicios creados con petróleo de mayor precio sean más asequibles. Además de los elementos anotados en el gráfico, el QE3 de EE. UU. se suspendió en 2014, aproximadamente en el momento de la caída del precio del petróleo de 2014. Además, el desplome de la burbuja de la deuda de 2008 parece ser el resultado indirecto de que EE. UU. elevó las tasas de interés a corto plazo (Figura 1) en el período de 2004 a 2007.

En este post, intentaré explicar mis preocupaciones.

[1] Desde que comenzó la civilización, se ha requerido una combinación de (a) consumo de energía y (b) deuda para impulsar la economía.

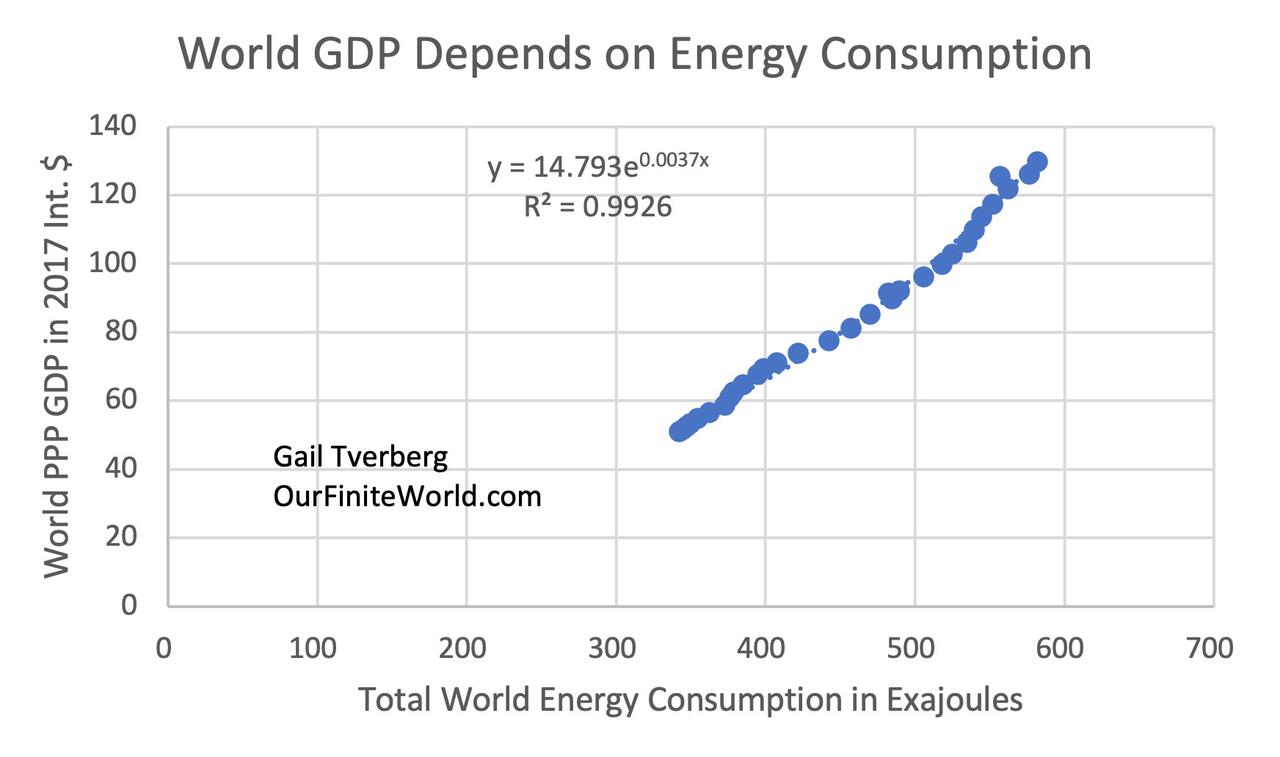

Según las leyes de la física, se requiere energía para impulsar la economía. Esto sucede porque se necesita la “disipación” de energía para realizar cualquier actividad que contribuya al PIB. La energía disipada puede ser la energía de los alimentos que come una persona, o puede ser madera, carbón u otro material quemado para proporcionar energía. A veces, la energía disipada se encuentra en forma de electricidad. Mirando hacia atrás, podemos ver la estrecha relación entre el consumo total de energía y el PIB total mundial.

Figura 3. Consumo mundial de energía para el período de 1990 a 2020, basado en datos de energía de 2021 Statistical Review of World Energy and world Purchasing Power Parity GDP de BP en dólares internacionales de 2017, según lo publicado por el Banco Mundial.

La necesidad de endeudamiento o algún otro enfoque que actúe como un mecanismo de financiación para los gastos de capital (venta de acciones, por ejemplo), proviene del hecho de que los seres humanos realizan inversiones que no producirán un rendimiento durante muchos años. Por ejemplo, desde que comenzó la civilización, la gente ha estado plantando cultivos. En algunos casos, hay un retraso de algunos meses antes de que se produzca una cosecha; en otros casos, como con árboles frutales o de nueces, puede haber una demora de años antes de que la inversión se recupere. Incluso la compra por parte de un individuo de una casa o un vehículo es, en cierto sentido, una inversión que ofrecerá un rendimiento durante un período de años.

Con todas las partes de la economía beneficiándose de las tasas de interés más bajas (excepto, quizás, los bancos y otros que prestan los fondos, que obtienen menos ganancias de las tasas de interés más bajas), es fácil ver por qué las tasas de interés más bajas tenderían a estimular nuevos la inversión y aumentar la demanda de materias primas.

Los productos básicos se utilizan en gran cantidad, pero el suministro disponible en cualquier momento es pequeño en comparación. Un aumento repentino en la demanda tenderá a hacer subir el precio de la materia prima porque la cantidad disponible de la materia prima deberá ser racionada entre más posibles compradores. Una disminución repentina en la demanda de un producto básico (por ejemplo, petróleo crudo o trigo) tenderá a hacer que los precios bajen. Por lo tanto, vemos las extrañas esquinas afiladas en la Figura 2 que parecen estar relacionadas con cambios en los niveles de deuda y tasas de interés más altas o más bajas.

[2] El plan actual de los bancos centrales es aumentar agresivamente las tasas de interés. Mi preocupación es que este enfoque dejará los precios de las materias primas demasiado bajos para los productores . Estarán tentados a disminuir o detener la producción.

A los políticos les preocupa que el precio de los alimentos y el combustible sea demasiado alto para los consumidores. A los prestamistas les preocupa que las tasas de interés sean demasiado bajas para compensar adecuadamente la pérdida de valor de sus inversiones debido a la inflación. El plan, que ya se está implementando en Estados Unidos, es subir las tasas de interés y revertir significativamente el Quantitative Easing (QE). Algunas personas llaman a este último ajuste cuantitativo (QT).

La preocupación que tengo es que el aumento agresivo de las tasas de interés y la reversión del QE llevarán a que los precios de las materias primas sean demasiado bajos para los productores . Es probable que también haya muchos otros impactos, como los siguientes:

- Menor oferta energética, por recortes en la producción y falta de nuevas inversiones

- Menor suministro de alimentos, debido a fertilizantes inadecuados y líneas de suministro rotas

- Mucha deuda morosa

- Planes de pensiones que reducen o suspenden los pagos por problemas relacionados con la deuda

- Caída de los precios de las acciones

- Incumplimiento de derivados

[3] Mi análisis muestra cuán importante ha sido el aumento del consumo de energía para el crecimiento económico en los últimos 200 años. El consumo de energía per cápita ha ido creciendo durante todo este período, excepto en épocas de graves dificultades económicas.

Figura 4. Consumo mundial de energía de 1820 a 2010, basado en datos del Apéndice A de Transiciones energéticas de Vaclav Smil: Historia, requisitos y perspectivas y Revisión estadística de energía mundial de BP para 1965 y posteriores. La energía eólica y solar se incluyen en “Biocombustibles”.

La Figura 4 muestra el sorprendente crecimiento del consumo mundial de energía entre 1820 y 2010. En la primera parte del período, la energía utilizada era principalmente madera quemada como combustible. En algunas partes del mundo, el estiércol animal también se usaba como combustible. Gradualmente, se agregaron otros combustibles a la mezcla.

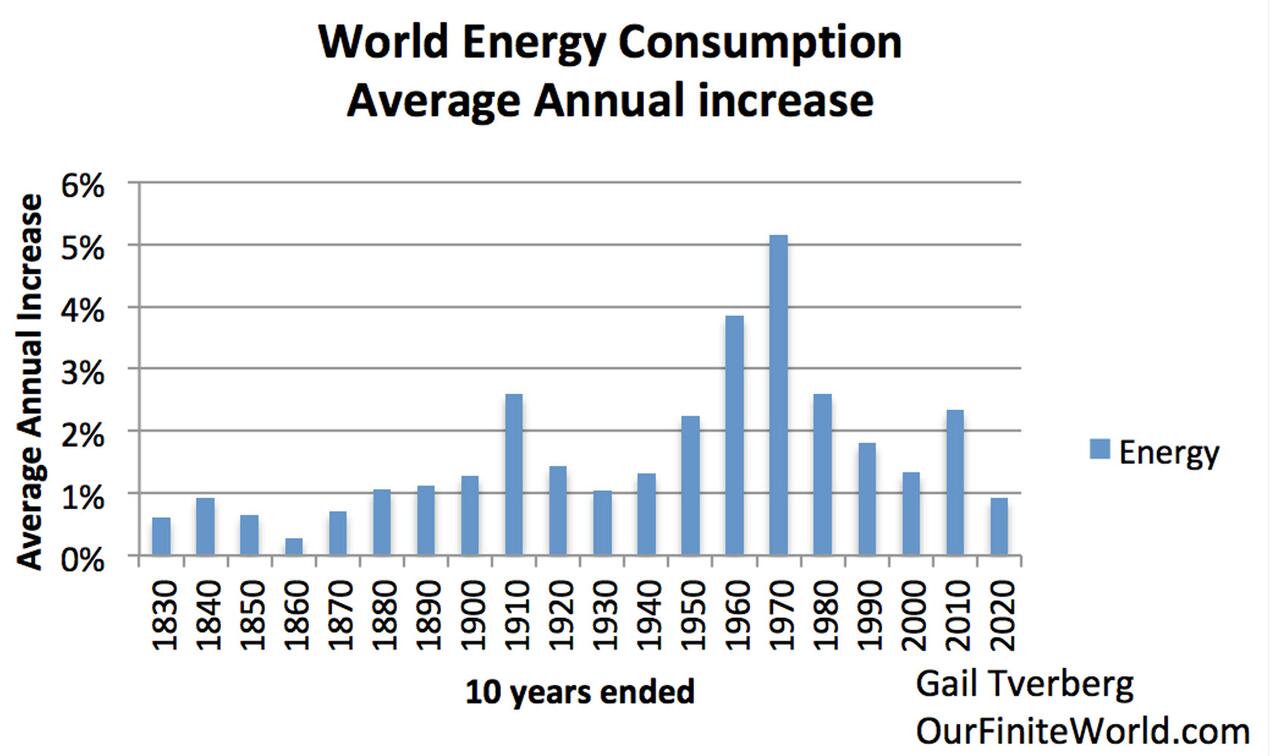

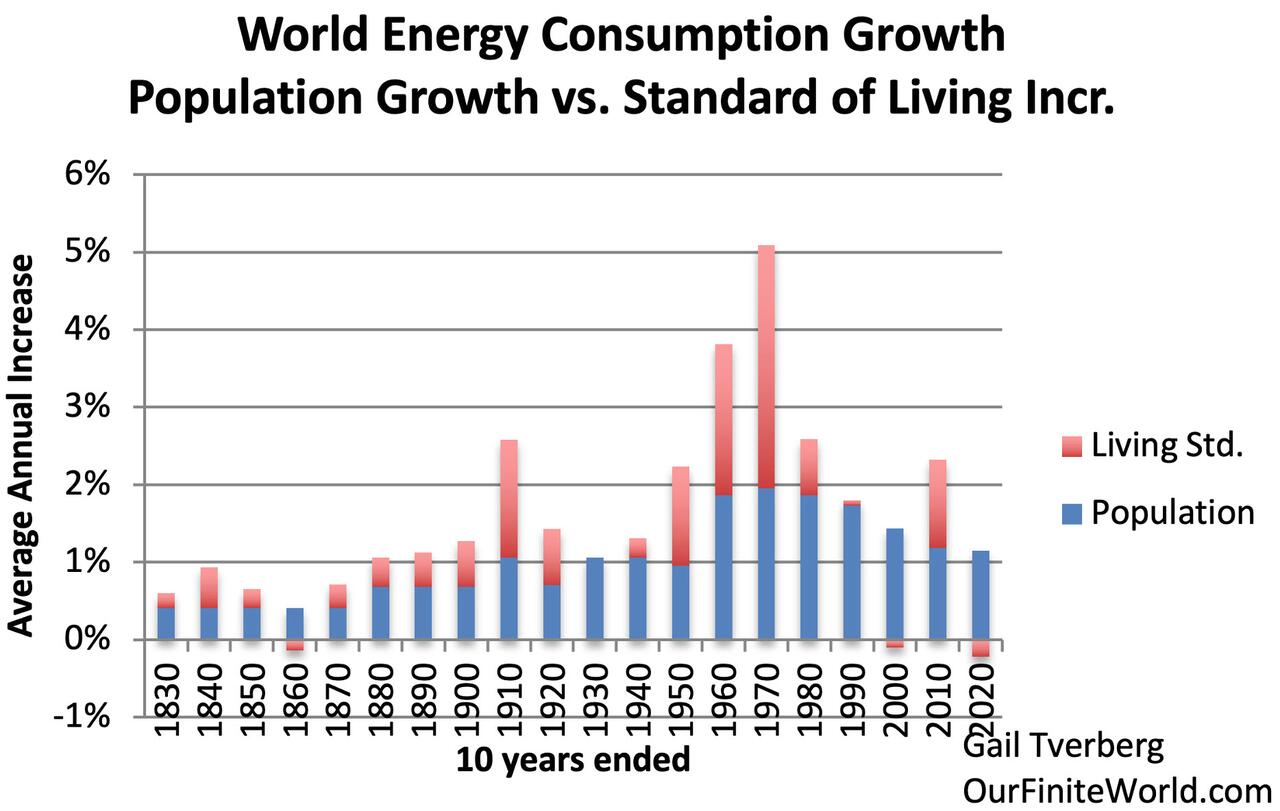

Figura 5. Aumento anual promedio estimado en el consumo mundial de energía durante períodos de 10 años utilizando los datos subyacentes de la Figura 4, más datos adicionales similares hasta 2020.

La Figura 5 toma la misma información que se muestra en la Figura 4 y calcula el aumento anual promedio aproximado en el consumo mundial de energía durante períodos de 10 años. Una persona puede ver en este cuadro que los períodos de 1951 a 1960 y de 1961 a 1970 fueron valores atípicos en el lado alto. Este fue el momento de la reconstrucción después de la Segunda Guerra Mundial. Muchas familias pudieron tener un automóvil por primera vez. Se inició el sistema interestatal de carreteras de EE. UU. Se construyeron muchos oleoductos y líneas de transmisión de electricidad. Este edificio continuó en el período 1971-1980.

Figura 6. El mismo gráfico que la Figura 5, excepto que la parte del crecimiento económico que se dedicó al crecimiento de la población se muestra en azul en la parte inferior de cada período de 10 años. La cantidad de crecimiento en el consumo de energía «que sobra» para mejorar el nivel de vida se muestra en rojo.

La Figura 6 muestra la misma información que la Figura 5, excepto que cada columna está dividida en dos partes. La porción inferior (azul) representa el crecimiento promedio anual de la población durante cada período. La parte que queda en la parte superior (en rojo) representa el crecimiento en el consumo de energía que estaba disponible para aumentar el nivel de vida.

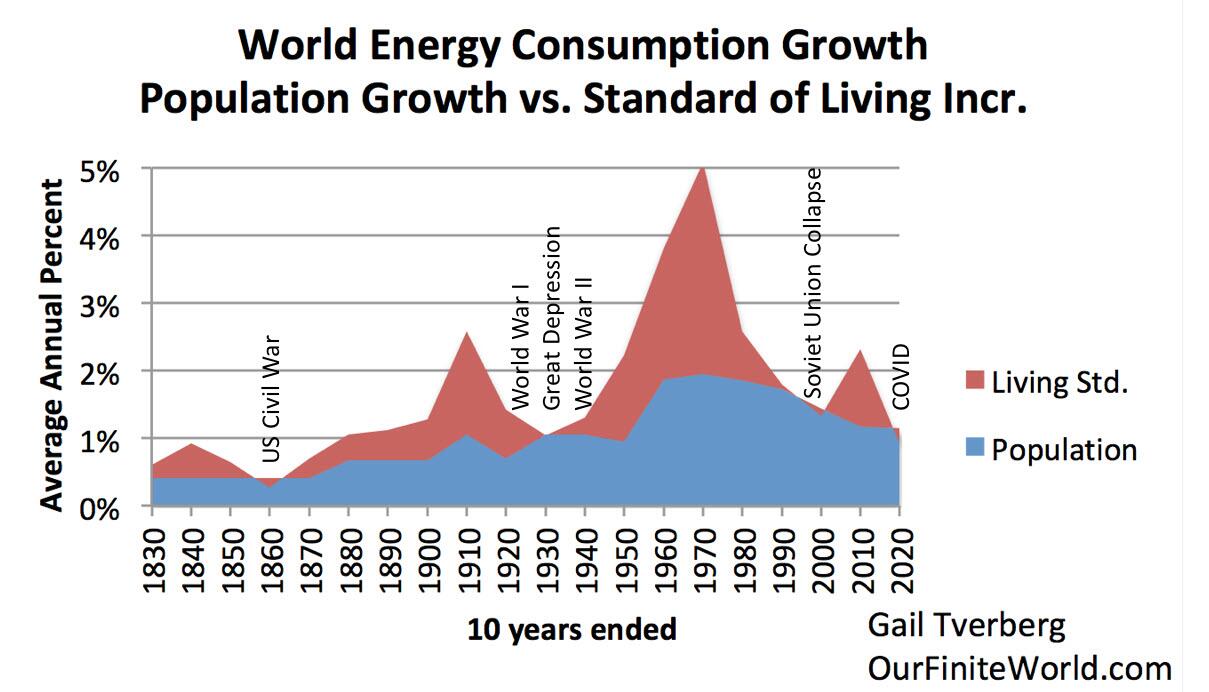

Figura 7. La misma información que se muestra en la Figura 6, mostrada como un gráfico de área. Las áreas azules representan los porcentajes de crecimiento anual promedio de la población durante estos períodos de 10 años. El área roja se determina por resta. Representa la cantidad de crecimiento del consumo de energía que “sobra” para el crecimiento del nivel de vida. Los subtítulos muestran eventos angustiosos durante períodos de bajos aumentos en la porción disponible para elevar el nivel de vida.

La Figura 7 muestra la misma información que la Figura 6, mostrada como un gráfico de áreas. También he mostrado algunos de los eventos angustiosos que sucedieron cuando el crecimiento de la población estaba, en efecto, absorbiendo esencialmente todo el crecimiento del consumo de energía. La economía mundial no podía crecer normalmente. Había una tendencia al conflicto. Extraños eventos ocurrirían durante estos períodos, incluido el colapso del gobierno central de la Unión Soviética y las restricciones asociadas con la pandemia de COVID.

La economía es un sistema auto-organizado que se comporta de manera extraña cuando no hay suficiente energía barata de los tipos correctos disponibles para el sistema. Las guerras tienden a comenzar. Las capas de gobierno pueden desaparecer. Pueden ocurrir bloqueos extraños, como las restricciones actuales en China.

[4] La situación energética en el momento del aumento de las tasas de interés en el período de 1960 a 1980 era muy diferente a la actual.

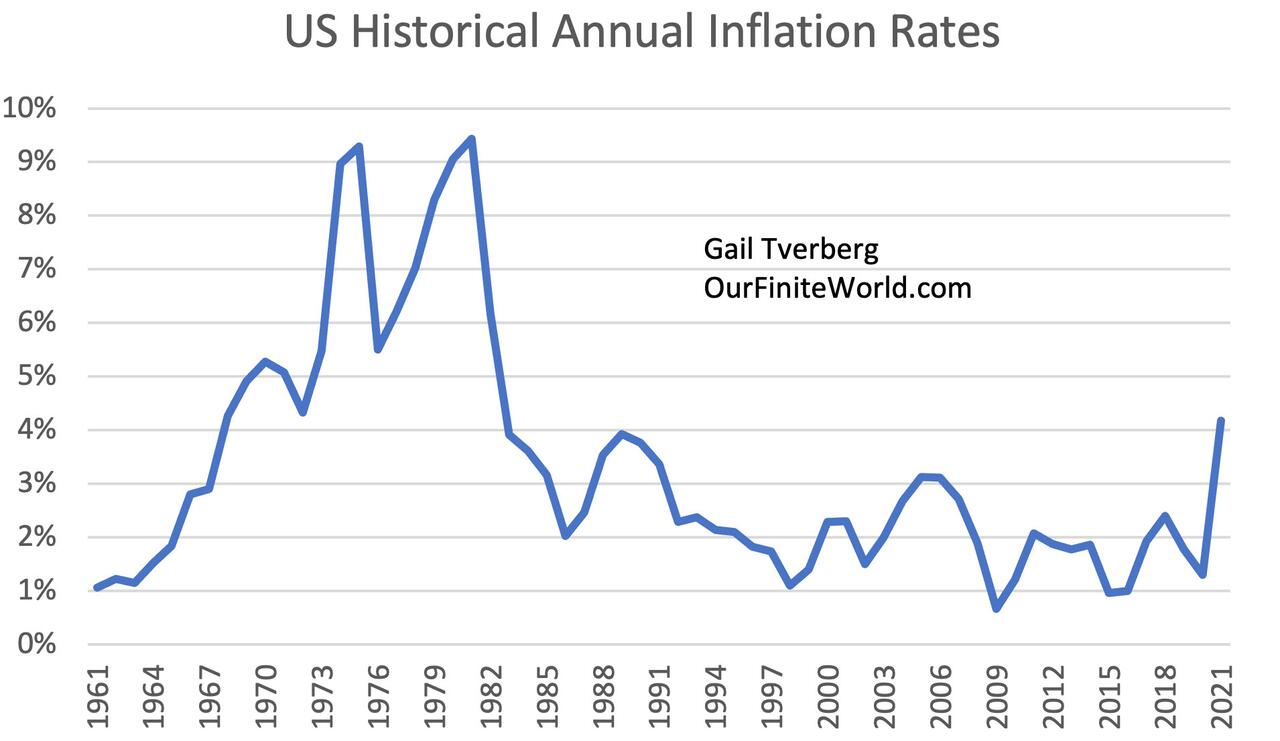

Si definimos los años con tasas de inflación altas como aquellos con tasas de inflación del 5 % o más, la Figura 8 muestra que el período con tasas de inflación altas en EE. no calificaría como un año de alta tasa de inflación.

Figura 8. Tasas de inflación de EE. UU., basadas en la Tabla 1.1.4 Índice de precios para el Producto Interno Bruto, publicado por la Oficina de Análisis Económico de EE. UU.

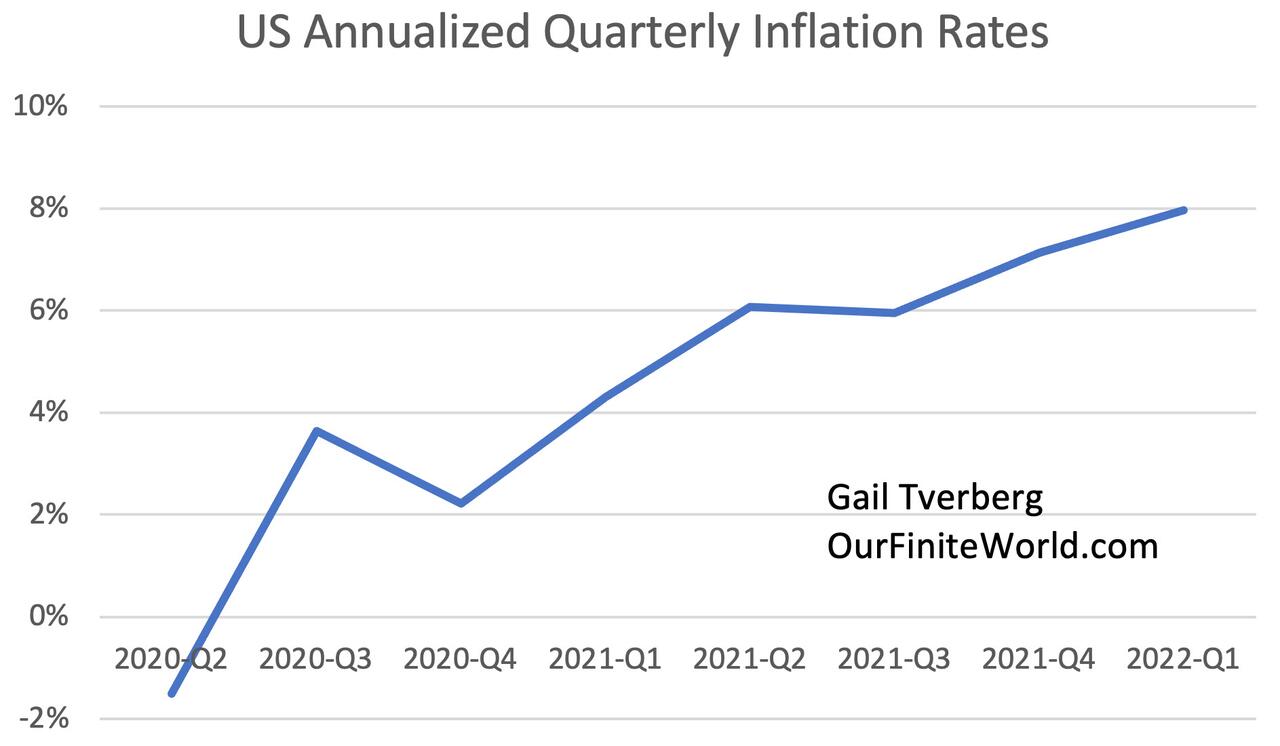

Solo cuando observamos los datos trimestrales anualizados, las tasas de inflación comienzan a dispararse a niveles altos. Las tasas de inflación han estado por encima del 5 % en cada uno de los cuatro trimestres que finalizaron en el primer trimestre de 2022. Los problemas comerciales relacionados con el conflicto de Ucrania han tendido a sumarse recientemente a las presiones sobre los precios.

Figura 9. Tasas de inflación de EE. UU., basadas en la Tabla 1.1.4 Índice de precios para el Producto Interno Bruto, publicado por la Oficina de Análisis Económico de EE. UU.

Detrás de estos picos de precios se encuentran los aumentos en los precios de muchos productos básicos. Parte de esto representa un repunte de los precios artificialmente bajos que comenzaron a fines de 2014, probablemente relacionado con la interrupción del QE3 de EE. UU. (consulte la Figura 2). Estos precios eran demasiado bajos para los productores. Los precios del carbón y el gas natural también han tenido que subir, como resultado del agotamiento y los bajos precios anteriores. Los precios de los alimentos también están aumentando rápidamente, ya que los alimentos se cultivan y transportan utilizando cantidades considerables de combustibles fósiles.

Las principales diferencias entre ese período previo a 1980 y ahora son las siguientes:

[a] El gran problema en la década de 1970 fue el aumento de los precios del petróleo crudo. Ahora, nuestros problemas parecen estar disparando los precios del petróleo crudo, el gas natural y el carbón. De hecho, la energía nuclear también puede ser un problema porque una parte importante del procesamiento de uranio se realiza en Rusia. Por lo tanto, ahora parece que estamos a punto de perder casi todos nuestros suministros de energía debido a conflictos o precios altos.

[b] En la década de 1970, había muchas soluciones al problema del petróleo crudo, prácticamente a la vuelta de la esquina. La producción de electricidad podría cambiarse de petróleo crudo a carbón o nuclear, con pocos problemas, además de construir la nueva infraestructura. Los automóviles estadounidenses eran muy grandes y de bajo consumo de combustible a principios de la década de 1970. Estos podrían ser reemplazados por vehículos más pequeños y más eficientes en combustible que ya se estaban fabricando en Europa y Japón. La calefacción del hogar podría transferirse a gas natural o propano, para ahorrar petróleo crudo para lugares donde realmente se necesita densidad de energía.

Hoy, se nos dice que una transición a la energía verde es una solución. Desafortunadamente, esto es principalmente una ilusión. En el mejor de los casos, una transición a la energía verde necesitará una gran inversión en combustibles fósiles (que cada vez son menos disponibles) durante un período de al menos 30 a 50 años para tener éxito. Vea mi artículo, Los límites de la energía verde se están volviendo mucho más claros . Vaclav Smil, en su libro Transiciones energéticas: historia, requisitos y perspectivas , analiza la necesidad de transiciones muy largas porque el suministro de energía debe coincidir con los dispositivos que lo utilizan. Además, los nuevos tipos de energía generalmente son solo complementos de otros suministros, no reemplazos de esos suministros.

[c] Los tipos de crecimiento económico en (a) el período de 1960 a 1980 y (b) el período desde 2008 son muy diferentes. En el primero de estos períodos (especialmente antes de 1973), era fácil extraer petróleo, carbón y gas natural a bajo costo. Los precios del petróleo ajustados por inflación de menos de $ 20 por barril fueron típicos. Un suministro cada vez mayor de este aceite parecía estar disponible. Las nuevas máquinas (creadas con combustibles fósiles) hicieron que los trabajadores fueran cada vez más eficientes. La economía tendía a “sobrecalentarse” si las tasas de interés no se elevaban repetidamente (Figura 1). Si bien se podía esperar que las tasas de interés más altas desaceleraran la economía, esto no preocupaba mucho porque el rápido crecimiento parecía ser inevitable. La oferta de bienes y servicios elaborados por la economía estaba creciendo rápidamente, incluso con los vientos en contra de las tasas de interés más altas.

Por otro lado, en el período 2008 a 2020, el crecimiento económico es en gran medida el resultado de la manipulación financiera. El sistema se ha visto inundado con crecientes cantidades de deuda a tasas de interés cada vez más bajas. En el momento de los cierres de 2020, a los posibles trabajadores se les pagaba por no hacer nada. La producción mundial de bienes y servicios terminados disminuyó en 2020 y desde entonces ha tenido dificultades para aumentar. En el primer trimestre de 2022, la economía estadounidense se contrajo un -1,4%. Si se agregan los vientos en contra de tasas de interés más altas y QT, es probable que el sistema económico enfrente importantes impagos de deuda y crecientes fallas en las líneas de suministro.

[5] Los precios de la energía en alza de hoy parecen estar mucho más relacionados con los problemas de la era de 1913 a 1945 que con los problemas de finales de la década de 1970.

Mirando hacia atrás en la Figura 7, nuestro período actual se parece más al período entre las dos guerras mundiales que al período de la década de 1970 que a menudo asociamos con una alta inflación. En ambos períodos, la parte «roja» del gráfico (la parte que identifico con el aumento del nivel de vida) prácticamente ha desaparecido. Tanto en el período de 1913 a 1945 como en la actualidad, son casi todos los suministros energéticos distintos de los biocombustibles los que están desapareciendo.

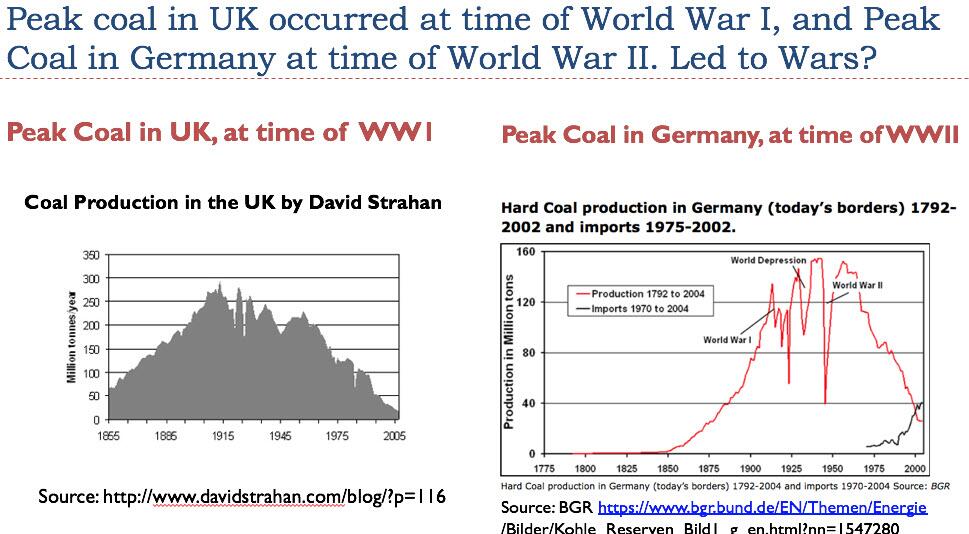

En el período de 1913 a 1945, el problema era el carbón. Las minas se estaban agotando cada vez más, pero el aumento de los precios del carbón para pagar el costo más alto de extraer carbón de las minas agotadas tendía a hacer que el carbón fuera prohibitivamente caro. Los operadores de la mina intentaron reducir los salarios, pero esto tampoco fue una solución. Estallaron enfrentamientos entre países, casi con seguridad relacionados con suministros inadecuados de carbón. Los países querían suministrar carbón a sus ciudadanos para que la industria pudiera continuar y para que los ciudadanos pudieran continuar calentando sus hogares.

Figura 10. Diapositiva preparada por Gail Tverberg que muestra estimaciones máximas de carbón para el Reino Unido y Alemania.

Como se indicó al comienzo de esta sección, el problema actual es que casi todos nuestros suministros de energía se están volviendo inasequibles . En cierto sentido, la energía eólica y solar pueden verse mejor, pero esto se debe a los mandatos y subsidios. No son adecuados para operar la economía mundial dentro de un marco de tiempo razonable.

Hay otros paralelos con el período de 1913 a 1945. Uno de los grandes problemas de la década de 1930 fue que los precios no subían lo suficiente como para que los agricultores obtuvieran ganancias. Los precios del petróleo en los Estados Unidos eran extraordinariamente bajos entonces. BP 2021 Statistical Review of World Energy informa que el precio promedio del petróleo en 1931, en dólares estadounidenses de 2020, fue de $ 11.08. Este es el precio ajustado a la inflación más bajo de cualquier año desde 1865. Es casi seguro que ese precio era demasiado bajo para que los productores obtuvieran ganancias. Los precios bajos, en relación con los costos en aumento, han sido recientemente un problema tanto para los agricultores como para los productores de aceite.

Otro problema importante de la década de 1930 fue la enorme disparidad de ingresos . La amplia disparidad de ingresos vuelve a ser un problema hoy en día, gracias a una mayor especialización. La competencia con trabajadores no calificados en países con salarios bajos también es un problema.

Es importante señalar que el gran problema de la década de 1930 fue la deflación más que la inflación, ya que la burbuja de la deuda comenzó a estallar en 1929.

[6] Si una persona se fija únicamente en el resultado del aumento de las tasas de interés en el período de 1960 a 1980, es fácil hacerse una idea engañosa del impacto del aumento de las tasas de interés ahora.

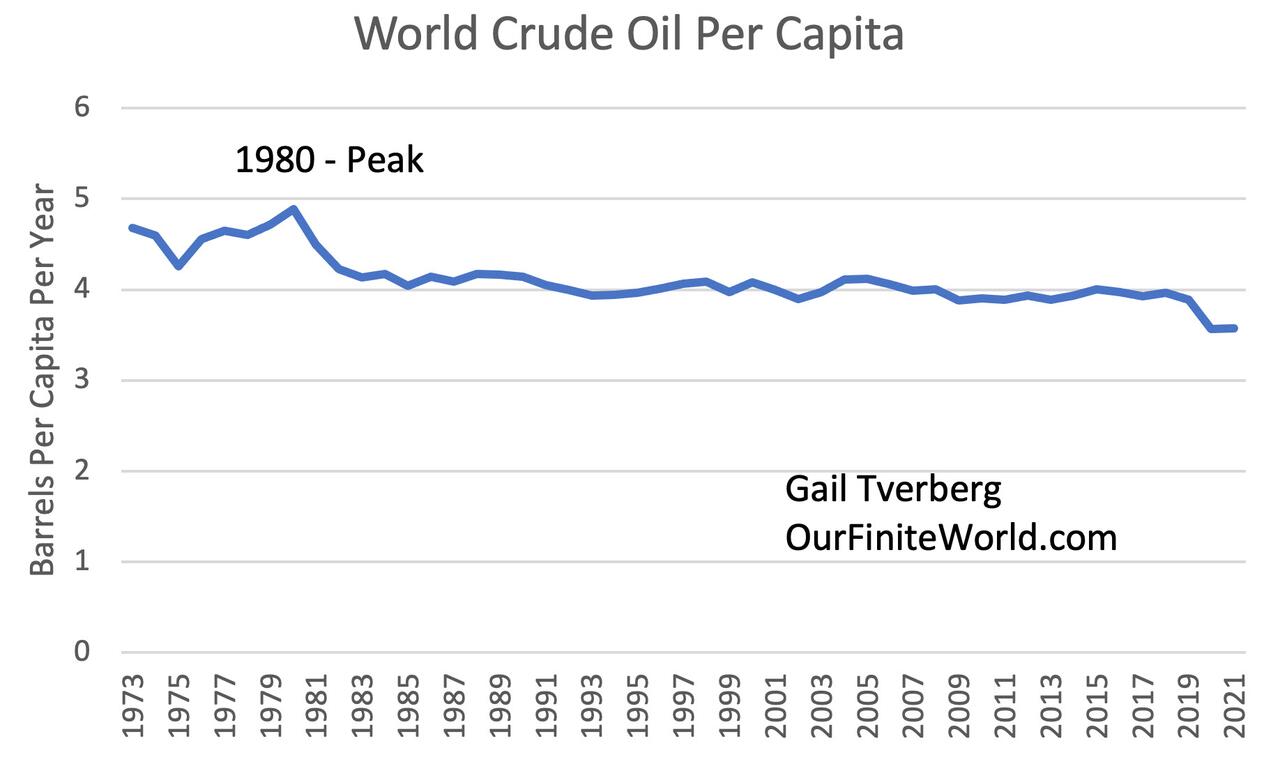

Si la gente mira solo lo que sucedió en la década de 1980, el impacto a largo plazo del aumento en las tasas de interés no parece demasiado severo. La economía mundial estaba creciendo mucho antes de que se elevaran las tasas de interés. Después del pico de las tasas de interés, la economía mundial en general siguió creciendo. Como resultado de los altos precios del petróleo y el aumento de las tasas de interés, el mundo aceleró su transición hacia el uso de un poco menos de petróleo crudo por persona.

Figura 11. Producción de petróleo crudo per cápita desde 1973 hasta 2021. Las cantidades de petróleo crudo provienen de las estadísticas internacionales de la Administración de Información de Energía de EE. UU. Las estimaciones de población son de las estimaciones de población de la ONU de 2019. La proyección de bajo crecimiento demográfico de los datos de la ONU se utiliza para 2021.

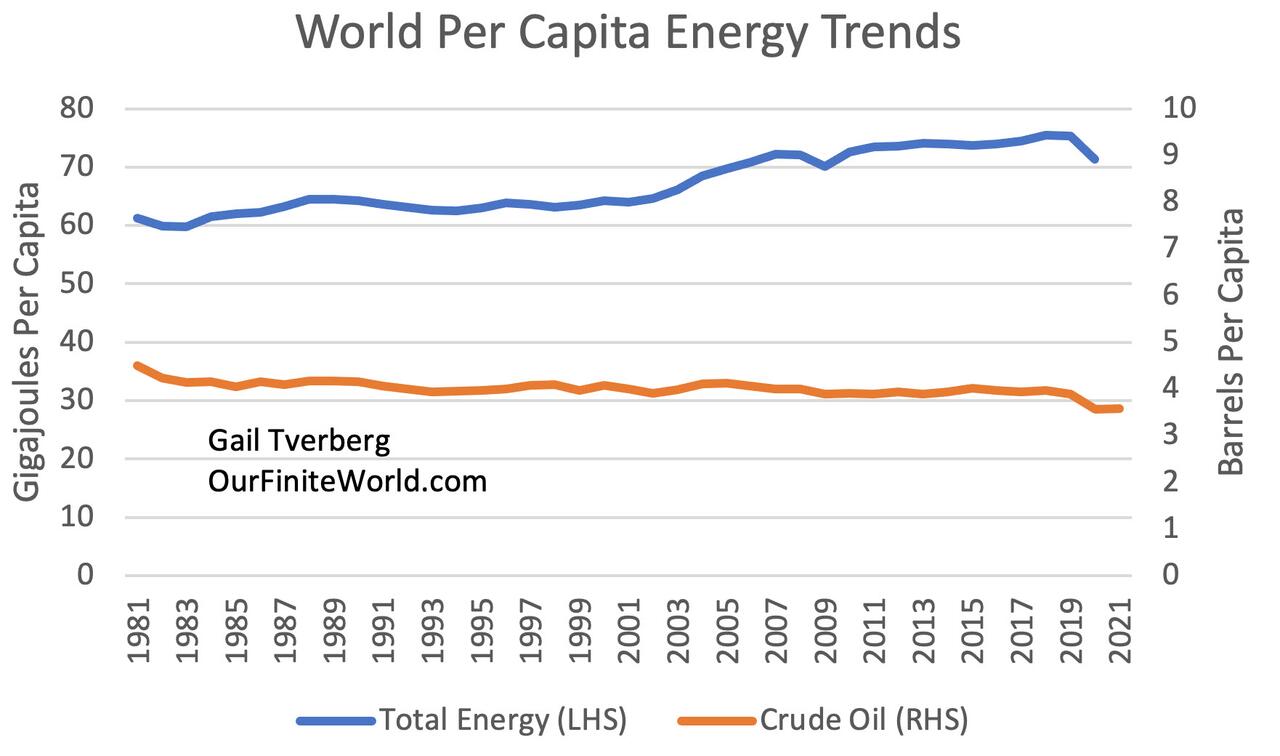

Al mismo tiempo, la economía mundial pudo expandir el uso de otros productos energéticos, al menos hasta 2018.

Figura 12. Suministro mundial de energía total per cápita basado en datos de 2021 Statistical Review of World Energy de BP. El petróleo crudo per cápita mundial se basa en datos internacionales de la EIA, junto con las estimaciones de población de la ONU de 2019. Tenga en cuenta que los datos de petróleo crudo son hasta 2021, pero las cantidades totales de energía son solo hasta 2020.

Desde 2019, nuestro problema ha sido que el suministro total de energía no se ha mantenido al día con el aumento de la población. El costo de extracción de todo tipo de petróleo, carbón y gas natural sigue aumentando debido al agotamiento, pero la capacidad de los clientes para pagar los precios más altos de los bienes y servicios terminados fabricados con esos productos energéticos no aumenta para igualar estos costos más altos. Los precios de la energía probablemente se habrían disparado en 2020 si no fuera por las restricciones relacionadas con el COVID. La producción de petróleo, carbón y gas natural no ha podido aumentar lo suficiente después de los cierres para que las economías se reabran por completo. Esta es la razón principal del reciente aumento de los precios de la energía.

En cuanto a las tasas de inflación, la relación entre las tasas de interés más altas (Figura 1) y las tasas de inflación anual (Figura 8) sorprendentemente no es muy estrecha . Las tasas de inflación aumentaron durante el período de 1960 a 1973 a pesar del aumento de las tasas de interés, probablemente debido al rápido crecimiento de la economía a partir de un mayor suministro per cápita de energía barata.

La Figura 8 muestra que las tasas de inflación tampoco bajaron inmediatamente después de que las tasas de interés subieran a un nivel alto en 1980. Hubo una disminución en la tasa de inflación al 4% en 1983, pero no fue hasta el colapso del gobierno central de la Unión Soviética en 1991 que las tasas de inflación tendieron a permanecer cerca del 2% anual.

[7] Un ejemplo reciente más relevante con respecto al impacto esperado del aumento de las tasas de interés es el impacto del aumento de las tasas de interés a corto plazo de EE. UU. en el período 2004 a 2007. Esto condujo al colapso de la deuda subprime en los EE. UU., asociado con la Gran Recesión de 2008-2009.

Mirando hacia atrás en la Figura 1, una persona puede ver el efecto de aumentar las tasas de interés a corto plazo en la era de 2004 a 2007. Esto finalmente condujo a la Gran Recesión de 2008-2009. Escribí sobre esto en mi artículo académico, Oil Supply Limits and the Continuing Financial Crisis , publicado en la revista Energy en 2010.

La situación a la que nos enfrentamos hoy es mucho más grave que en 2008. La burbuja de la deuda es mucho mayor. La escasez de productos energéticos también se ha extendido más allá del petróleo al carbón y al gas natural. La idea de subir las tasas de interés hoy en día es muy parecida a entrar en la Gran Depresión y decidir subir las tasas de interés porque los banqueros no sienten que están recibiendo una parte adecuada de los bienes y servicios producidos por la economía. Si realmente no hay suficientes bienes y servicios para todos, dar a los prestamistas una mayor parte de la oferta total no puede funcionar bien.

[8] Los problemas a los que nos enfrentamos han estado ocultos durante muchos años por una comprensión obsoleta de cómo funciona la economía.

Debido a la física de la economía, se comporta de manera muy diferente a lo que supone la mayoría de la gente. La gente asume casi invariablemente que todos los aspectos de la economía pueden “permanecer juntos”, sin importar si hay escasez de energía o de otros productos. La gente también asume que la escasez se hará evidente de inmediato a través de los altos precios, sin darse cuenta del enorme papel que juegan las tasas de interés y los niveles de deuda. La gente asume además que estos precios en alza de alguna manera generarán una mayor oferta, y todo el sistema seguirá como antes. Además, esperan que cualquier recurso que esté bajo tierra, que tengamos la capacidad técnica para extraer, pueda ser extraído.

Es importante señalar que los precios no son necesariamente un buen indicador de escasez. Así como la fiebre puede tener muchas causas, los precios altos pueden tener muchas causas.

La economía solo puede continuar mientras todas sus partes importantes continúen. No podemos asumir que las reservas reportadas de algo realmente puedan extraerse, incluso si las reservas han sido auditadas por un auditor confiable. Lo que realmente se puede extraer depende de que los precios se mantengan lo suficientemente altos como para generar fondos para inversiones adicionales según sea necesario. La cantidad que se puede extraer también depende de la continuación de las líneas de suministro internacionales que proporcionan bienes como la tubería de acero. También es importante la existencia continua de gobiernos que puedan mantener el orden en las áreas donde se llevará a cabo la extracción.

Lo que más debería preocuparnos es un sistema económico que se reduce muy rápidamente y que no puede acomodar a muchas personas. Parece que tal situación podría ocurrir si se revienta la burbuja de la deuda y se rompen demasiadas líneas de suministro. Puede haber un lapso de tiempo entre el momento en que se elevan las tasas de interés y el momento en que se ven los impactos adversos en la economía. Esta es una razón por la cual los banqueros centrales deben ser muy cautelosos con los aumentos en las tasas de interés que realizan, así como con el QT. ¡La situación puede resultar mucho peor de lo planeado!

{kind=link}