por

por Escrito por Bruce Wilds a través del blog Advancing Time

Visto en: ZeroHedge

El conflicto de Ucrania está pasando factura a la zona euro y podría llevarla finalmente al límite. Todo lo que se deriva de la incursión de Rusia plantea un gran negativo para la región que ya está luchando. Cuando combina los precios de la energía en alza con el crecimiento estancado y una balanza comercial creciente con China, tiene la receta para el desastre. Esto también es evidente en el frente de la inflación.

Según Reuters, la tasa de inflación de la zona euro subió a otro máximo histórico en mayo. La inflación se aceleró al 8,1% en mayo desde el 7,4% de abril. Una gran parte del problema es que ya no es solo la energía la que atrae a los titulares. Mirando más allá de la cifra principal, encontramos que excluyendo los precios de los alimentos y la energía, la inflación aumentó a 4.4% interanual desde 3.9%. Esto ejerce presión sobre el Banco Central Europeo para aumentar aún más las tasas. El momento de tal movimiento es horrible en el sentido de que la disputa de Europa con Rusia ha puesto de manifiesto lo débil que es Europa.

Al acecho en el fondo está la gran posibilidad de que el conflicto de Ucrania se prolongue y Rusia pueda cortar completamente el suministro de gas a Europa. Actualmente, parece que Rusia tiene la intención de evitar que Europa llene el almacenamiento, esto aumentará sustancialmente el apalancamiento de Rusia en los meses de invierno. Ya se están hablando de racionamiento de gas si vemos más recortes en el suministro de gas ruso. En los últimos tres meses, Rusia cortó el suministro a varios países europeos que se negaron a pagar el gas en rublos y también redujo sustancialmente el flujo a través del Nord Stream. Esto ha cortado los suministros a Francia y ha reducido los flujos a Alemania en un 60 por ciento.

Con una inflación cuadruplicada por el objetivo del 2 % del BCE, los responsables de la formulación de políticas del BCE se enfrentan a la combinación tóxica de subir los tipos al mismo tiempo que la economía se está revirtiendo. La elección entre una inflación galopante y la inestabilidad política debida a la miseria económica es difícil. Con la esperanza de domar la inflación y enhebrar la aguja, la presidenta del BCE, Christine Lagarde, se está moviendo para subir las tasas. Algunos formuladores de políticas y economistas dudan de que los pequeños movimientos sean suficientes, especialmente porque la inflación subyacente no muestra signos de disminuir.

Debido a problemas en la cadena de suministro después de la pandemia, luego como resultado de la guerra de Rusia en Ucrania, los precios se han disparado en toda Europa. Esto sugiere que una nueva era de precios en rápido aumento ahora está acabando con una década de inflación ultrabaja. Lo que muchos economistas trataron de descartar como un salto transitorio en los precios ahora se está incrustando en la economía. El temor es que una vez que los altos precios de la energía entren en la economía, la inflación se arraigará y eventualmente perpetuará una espiral de precios y salarios. Un salto en los salarios negociados para ampliar la inflación subyacente sigue siendo un riesgo creciente.

Los datos de la agencia de estadísticas de la Unión Europea, Eurostat, solo se suman a los problemas de la eurozona. Muestra que la balanza comercial de la zona euro osciló a un déficit récord en enero desde un superávit un año antes, ya que el costo de la energía importada aumentó considerablemente. El déficit comercial de bienes de la zona euro, la diferencia entre exportaciones e importaciones, fue de 27.200 millones de euros (30.170 millones de dólares) en enero, en comparación con un superávit de 10.700 millones de euros el mismo mes del año anterior.

La zona euro ya ha enfrentado muchos problemas, lo que no necesita es otra crisis de refugiados, esta vez causada por la inseguridad alimentaria en el norte de África o el surgimiento de un invierno con escasez de energía a medida que finaliza 2022. La UE abandonó todas las reformas estructurales en 2014 cuando el BCE inició su programa de flexibilización cuantitativa (QE) y amplió el balance a niveles récord. Teniendo en cuenta lo anterior, es difícil permanecer optimista de que la Unión Europea está en el camino correcto.

El CEO de Volkswagen, Herbert Diess , dijo al FT en una entrevista reciente que una guerra prolongada en Ucrania sería «muy arriesgada» para las economías europea y alemana. Según el FT, Diess dijo que el daño económico de la guerra podría ser «mucho peor» que la pandemia. Una economía en desaceleración combinada con inflación produce estanflación. Si la economía colapsa, aplastará los ahorros y hará que las empresas europeas entren en mora.

Un factor importante que me temo que muchos economistas no están persiguiendo es que la región de la zona euro simplemente no es competitiva. La UE carece de propiedad tecnológica e intelectual y se está quedando cada vez más rezagada frente a EE. UU. y China. Alemania, la potencia manufacturera de la región, continúa escapando por poco de la recesión, mientras que Francia, España e Italia enfrentan años de altos niveles de desempleo. La fealdad se ve exacerbada por el hecho de que aproximadamente el 80% de la economía real de la zona euro está financiada por un sector bancario que lleva más de 600 mil millones de euros en préstamos morosos.

A partir de 2017, ni una sola empresa europea figuraba entre las quince principales empresas tecnológicas del mundo y solo cuatro de las 50 principales empresas tecnológicas mundiales son europeas. Esta es la razón por la que los escépticos están preocupados de que si la agenda políticamente dirigida del «Nuevo Trato Verde» no impulsa el crecimiento o reduce la deuda, la zona euro permanecerá económicamente estancada. A principios del año pasado, para generar una impresión de esperanza, los líderes de la UE en Bruselas intentaron sacar un conejo del sombrero fortaleciendo los lazos con China.

El acuerdo integral de inversión UE-China significa claramente un cambio significativo en la política de la UE hacia Asia. El acuerdo propuesto encajaba con la iniciativa «One Belt, One Road» (OBOR) de Beijing y sigue a la firma de un acuerdo hecho con Italia que muchos consideran que está en bancarrota. El año pasado, en lo que se consideró un movimiento audaz, el primer ministro italiano firmó un memorando de entendimiento histórico con el presidente chino, Xi Jinping, en Roma. El acuerdo convirtió a Italia en el primer miembro fundador de la UE y la primera nación del G-7 en firmar oficialmente el OBOR con la esperanza de que apuntalaría sus débiles perspectivas.

Las ramificaciones que se derivan del trato de Italia con China pueden, al final, resultar ser un trato con el diablo. La motivación clave detrás del trabajo de China para llegar a un acuerdo con la pobre, débil pero adorable Italia fue su deseo de explotar a Italia y usarla como una puerta trasera en el mercado más amplio de la zona euro. El acuerdo firmado por China e Italia contenía acuerdos de desarrollo que cubrían todo, desde gestión portuaria, ciencia y tecnología, comercio electrónico e incluso fútbol. El hecho de que China ahora tenga el control de los puntos de entrada a la Unión Europea que pueden expandirse legalmente no es un buen augurio para la región.

Según datos de Eurostat, la UE ha disfrutado durante años de un superávit comercial con EE. UU. (lo que significa que exportó más a EE. UU. de lo que importó) en 2019. El problema al que se enfrenta la Unión Europea es que importa mucho más de China de lo que importa. . Las importaciones de China a la UE aumentaron más de una quinta parte el año pasado a 472.000 millones de euros (522.000 millones de dólares) en comparación con 2020. Esto amplió el déficit comercial del bloque con China a 249.000 millones de euros. El déficit con China no es un caso atípico, pero destaca una tendencia que ha ido en aumento. Espere que el superávit con Estados Unidos disminuya en el futuro y que crezca el déficit con China.

Se podría argumentar que Bruselas está llevando a la UE a una emboscada, Europa no puede defenderse de China. Tanto Estados Unidos como la Unión Europea tienen un largo historial de quejas de que China quiere el libre comercio sin jugar limpio. Pensar que China es un tigre que de repente ha cambiado sus rayas roza la locura. Es probable que la UE descubra que esta no es la primera vez que China firma un acuerdo de este tipo sin respetarlo. Europa, que ha visto degradado su sector manufacturero por imitaciones baratas de China y otros países con salarios bajos, no ganará nada trayendo más de estos productos a su mercado. China explota a sus socios comerciales mediante la exportación de bienes a un precio ligeramente inferior al costo para atraer puestos de trabajo de fabricación de otros países. Esto tiene el potencial de acelerar la desaparición de Europa.

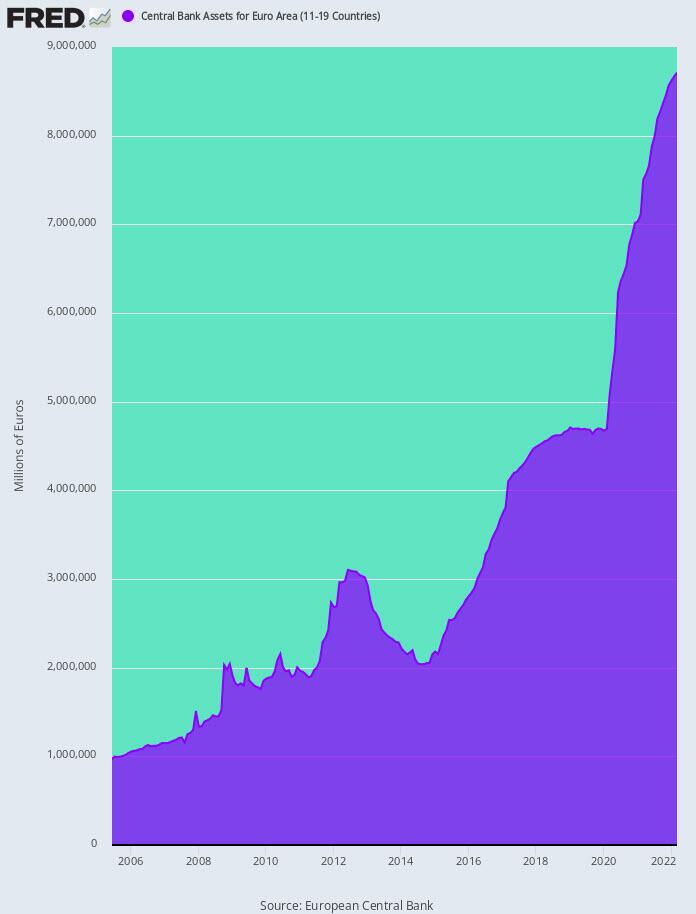

El balance del BCE creció de 1,0 billones de euros en 2005 a 8,7 billones de euros.

Aún así, el mayor problema de la zona euro sigue siendo su moneda y su sistema bancario enormemente defectuosos. Debido a que muchos países y economías comparten la misma moneda cuando un país no puede mantener su presupuesto en línea o atraviesa tiempos difíciles, se convierten en una carga que los demás se ven obligados a llevar. La UE abandonó todas las reformas estructurales en 2014 cuando el BCE inició su programa de flexibilización cuantitativa (QE) y amplió el balance a niveles récord. Para empeorar las cosas, el BCE ha ideado varios esquemas a lo largo de los años para patear el camino al agregar liquidez a este sistema insolvente.

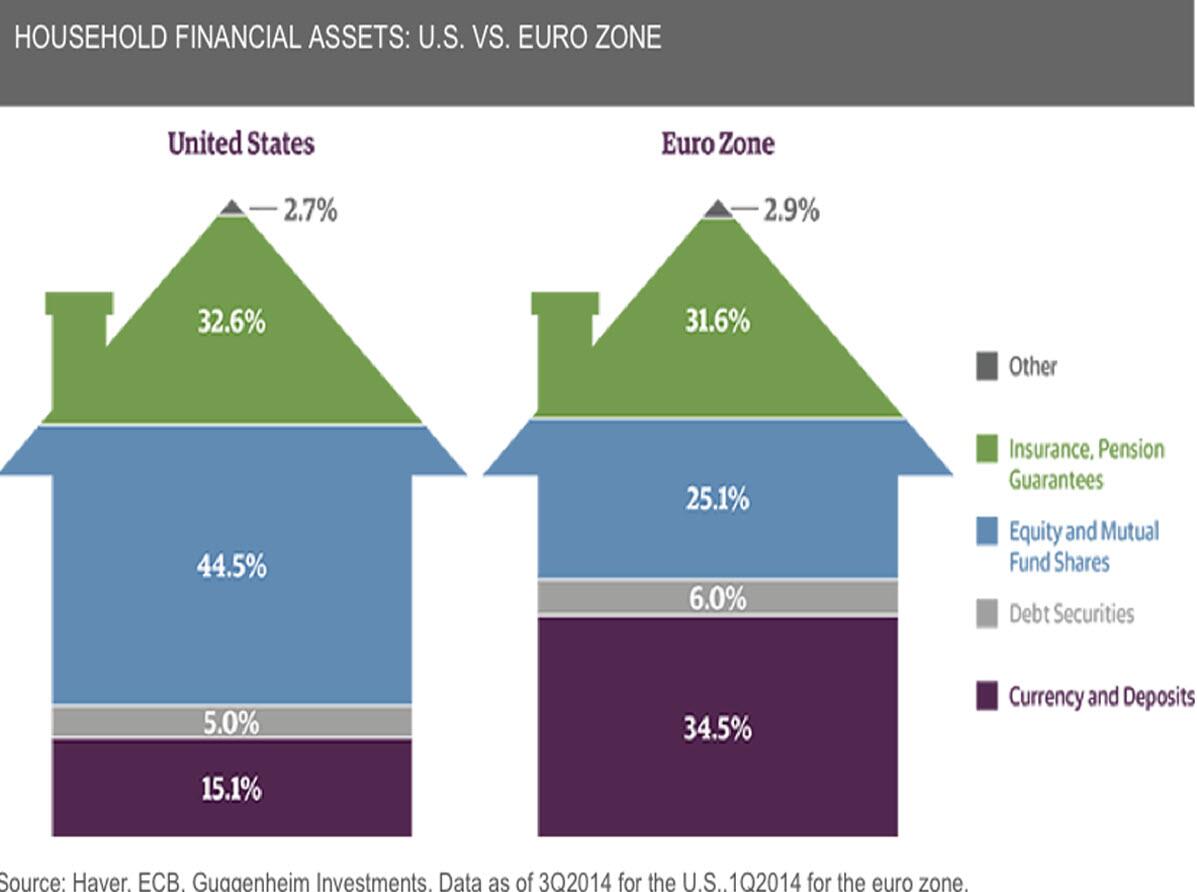

Los hogares europeos tienden a mantener una mayor parte de los activos totales en efectivo y depósitos

En resumen, cuando observa la situación, no solo muchas de las personas que viven en la zona euro se oponen políticamente a que Bruselas ejerza más poder, además de eso, los bancos están hasta el cuello con deudas incobrables y con papel sin valor. . En pocas palabras, todo el sistema está podrido hasta la médula. Volviendo a la inflación galopante, el BCE no tiene más remedio que subir los tipos al mismo ritmo que otros bancos centrales. Las subidas de tipos de la Fed son tóxicas tanto para el euro como para el yen. Los pueblos de Europa y Japón se enfrentan a la pérdida de una gran parte de su riqueza si el euro y el yen siguen cayendo.