por

por Por Tyler Durden

Visto en: Activist Post

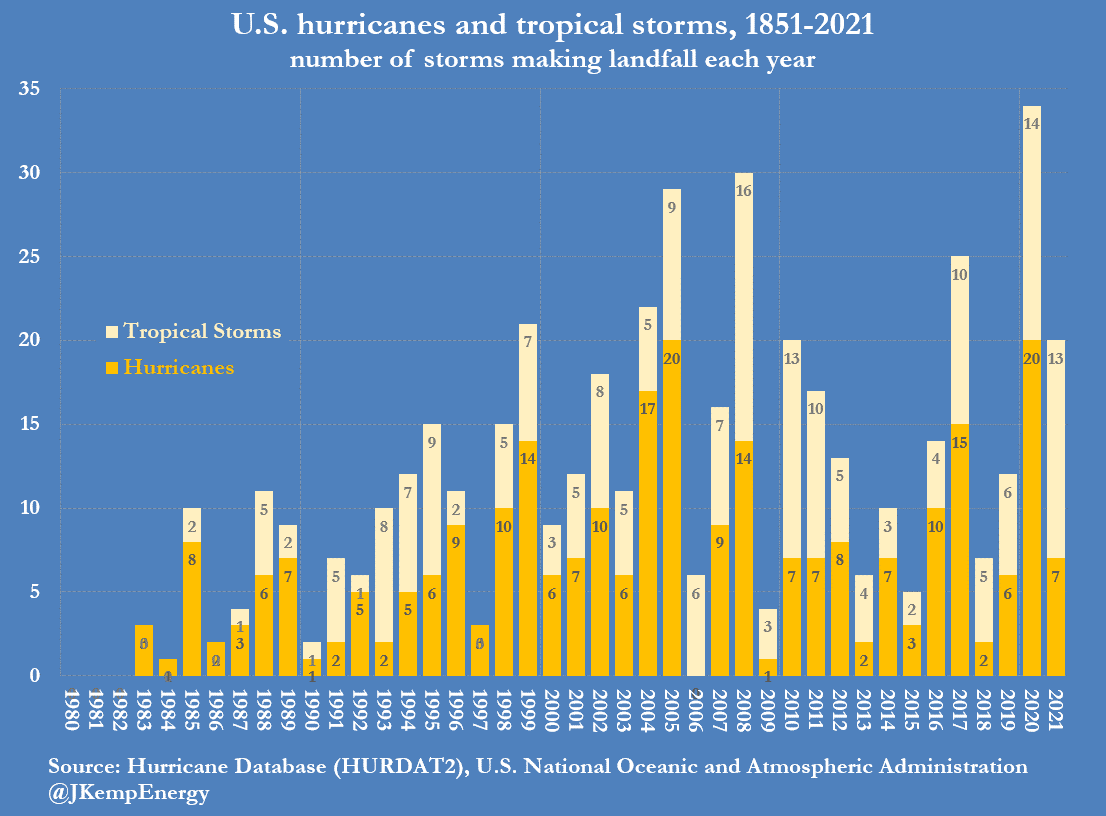

Hace apenas tres semanas observábamos cómo la temporada de huracanes de 2022 se acercaba a su punto medio sin que ningún huracán tocara tierra en las costas de Estados Unidos.

Todo eso está a punto de cambiar y con gran estruendo: a medida que el poderoso huracán Ian se abalanza sobre Florida, que se está evacuando rápidamente antes de tocar tierra, amenaza con desestabilizar aún más un mercado de seguros para propietarios de viviendas que ya se tambalea al borde del desastre.

Se espera que la tormenta toque tierra a lo largo de la costa suroeste de Florida el miércoles por la noche o el jueves temprano, y podría enviar agua de mar a través de las calles de Tampa.

Si bien la fuerza y la trayectoria de Ian están sujetas a cambios en los próximos días, una estimación inicial establece daños potenciales y pérdidas económicas en la región de Tampa Bay entre $ 50 mil millones y $ 70 mil millones, según Chuck Watson, un modelador de desastres de Enki Research.

Ese precio, según Bloomberg citando datos de la Administración Nacional Oceánica y Atmosférica, haría de Ian una de las tormentas más costosas en la historia de EE. UU., ya que el extremo superior de ese rango ubicaría a Ian como el sexto huracán más costoso de EE. UU. Es probable que las dificultades para obtener el material y los suministros necesarios para las víctimas debido a cadenas de suministro bloqueadas aumenten aún más los costos.

Es probable que algunas aseguradoras no sobrevivan: Ian llega después de seis insolvencias entre las aseguradoras que suscriben pólizas de vivienda en el estado . Según Bloomberg , las aseguradoras más grandes se retiraron en gran medida del mercado después de recibir una paliza de los desastres naturales, y las firmas más pequeñas que aún están activas allí han luchado para soportar las pérdidas.

“Es el peor momento para la tormenta, especialmente si golpea Tampa Bay”, dijo en una entrevista Logan McFaddin, vicepresidente de relaciones gubernamentales estatales de la Asociación Estadounidense de Seguros de Propiedad y Accidentes.

Los daños por inundación no suelen estar cubiertos en las pólizas de vivienda. En cambio, caen bajo políticas administradas por la Agencia Federal para el Manejo de Emergencias.

“Si se trata de una gran inundación, eso podría dejar vulnerables a muchos propietarios”, dijo Mark Friedlander, portavoz del Instituto de Información de Seguros. “Si hubiera grandes pérdidas por tormentas de viento, otras empresas también podrían verse empujadas en la dirección de una posible insolvencia”.

Citizens Property Insurance Corp., respaldada por el estado, representa un poco más del 10% del mercado de seguros para propietarios de viviendas de Florida según las primas emitidas. La cuota de mercado es algo mayor en algunos de los condados que rodean a Tampa, según Michael Peltier, portavoz de Citizens.

La aseguradora se ha visto obligada a adquirir una mayor participación de mercado a medida que otras empresas se retiran o dejan de emitir pólizas debido a los litigios desenfrenados y las estafas que los legisladores han luchado por controlar.

Progressive ha dicho que no quiere renovar alrededor de 60,000 pólizas en el estado, citando esfuerzos para «limitar el crecimiento en las áreas costeras y propensas al granizo» mientras se enfoca en regiones menos propensas a pérdidas por catástrofes. Florida ha aprobado una legislación que dificultaría esas salidas; mientras tanto, la compañía está cobrando más por el seguro, particularmente para viviendas con techos más antiguos.

Como parte de sus preparativos para la tormenta, Citizens está organizando equipos de respuesta ante catástrofes y preparándose para desplegar vehículos equipados para evaluar los daños y ayudar a los clientes que pierden el acceso a Internet.

“No es ningún secreto que el mercado privado ha estado enfrentando tiempos difíciles aquí en Florida”, dijo Peltier. «Que un huracán llegue a tierra ciertamente no ayuda».

Y luego están aquellas aseguradoras que sobrevivirán, solo para empeorar aún más el problema de la inflación en EE. UU.: las pérdidas masivas probablemente llevarán a las compañías de seguros a unirse a soberanos como Japón en la venta de algunas de sus tenencias del Tesoro para recaudar dinero para pagar reclamos, lo que en a su vez ayudará a estimular la inflación.

Esto tiene lugar en medio de una cadena de suministro ya limitada y una alta inflación. Es probable que la tormenta intensifique la inflación de los alimentos, ya que Ian apunta directamente a las zonas cruciales de cultivo de naranjas y fabricación de fertilizantes.

En definitiva: una tormenta perfecta en el peor momento posible.

Fuente: ZeroHedge