por

por Por ZeroHedge

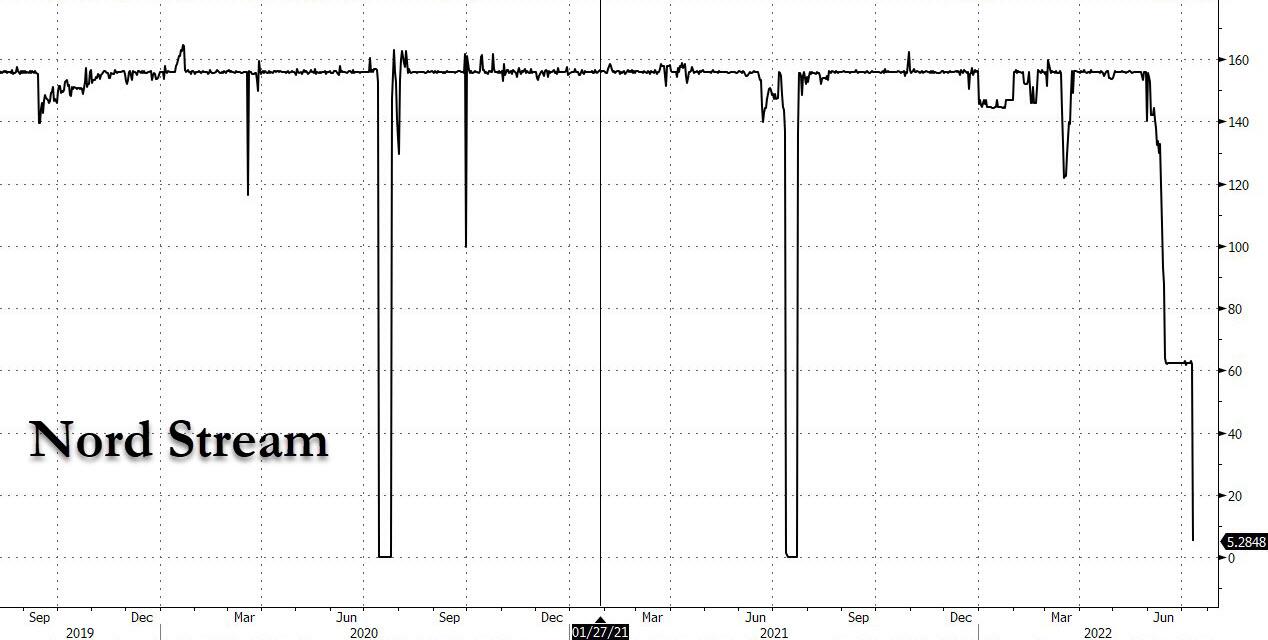

Hace dos semanas, cuando anticipamos el cierre programado de 10 días del gasoducto Nord Stream 1 , que suministra la mayor parte del uso de gas natural en Europa por cortesía de Rusia, para mantenimiento, citamos al estratega de DB FX, George Saravelos, que si el cierre del gas no es resuelta en las próximas semanas, esto conduciría a una ampliación de la interrupción de la energía con efectos materiales iniciales en el crecimiento económico y, por supuesto, una inflación mucho más alta o, como él dice, «más allá de las preocupaciones del mercado sobre un crecimiento global más lento en los últimos meses, ¿cuál es que se está desarrollando en Europa en los últimos días es un nuevo gran impacto negativo en la oferta».

Como tal, Jim Reid de DB dijo que el 22 de julio , el día en que se supone que el gas volverá a estar en línea, podría ser el día más importante del año: «mientras todos pasamos la mayor parte de nuestro tiempo en el mercado pensando en la Fed y una recesión, yo sospecho que lo que sucede con el gas ruso en H2 es potencialmente una historia aún más grande.

Por supuesto, para el 22 de julio se pueden haber encontrado piezas y el suministro podría comenzar a normalizarse. Cualquiera que le diga que sabe lo que va a pasar aquí está adivinando, pero como mínimo debería ser un gran punto focal para todos en los mercados».

Avance rápido hasta hoy cuando, un día después del inicio del período de cierre programado de 10 días que ya ha enviado flujos a través de la tubería NS 1 a básicamente cero…

… y el mercado ahora se está enfocando en el peor de los casos: qué sucede si Rusia corta todo el gas el 22 de julio, el día que incluso Bloomberg ha denominado el «escenario del fin del mundo» de Europa.

Aquí hay una muestra de lo que Wall Street espera que suceda entonces: las acciones europeas se desploman un 20%. Los diferenciales de crédito basura se amplían más allá de los niveles de la crisis de 2020. El euro se hunde a solo 90 centavos, antes de que una recesión en toda regla golpee a la segunda economía más grande del mundo.

Y todo este poder en la palma de la mano de Putin, casi como si supiera exactamente cuánta influencia tenía en febrero , mientras que Europa, como siempre, estaba completamente desorientada.

Entonces, para ayudar a los burócratas sin cerebro de Europa, donde las políticas energéticas han sido dictadas por un petulante adolescente escandinavo y un grupo de «verdes» alemanes, los estrategas de Wall Street han tratado de poner números en un escenario que sería impensable en tiempos normales.

La advertencia, por supuesto, es que hay tantas variables, como la duración de cualquier cierre, el alcance de los cortes de suministro y hasta dónde llegarían los países para racionar la energía, que la predicción de cualquiera es, en el mejor de los casos, una conjetura. Aun así, los escenarios son catastróficos.

“La gran incógnita es cómo repercutirá el impacto que comienza en Alemania, Polonia y otros países de Europa central en el resto de Europa y el mundo”, dijo Joachim Klement, jefe de estrategia de Liberum Capital. “Simplemente no hay sustituto disponible para el gas ruso”.

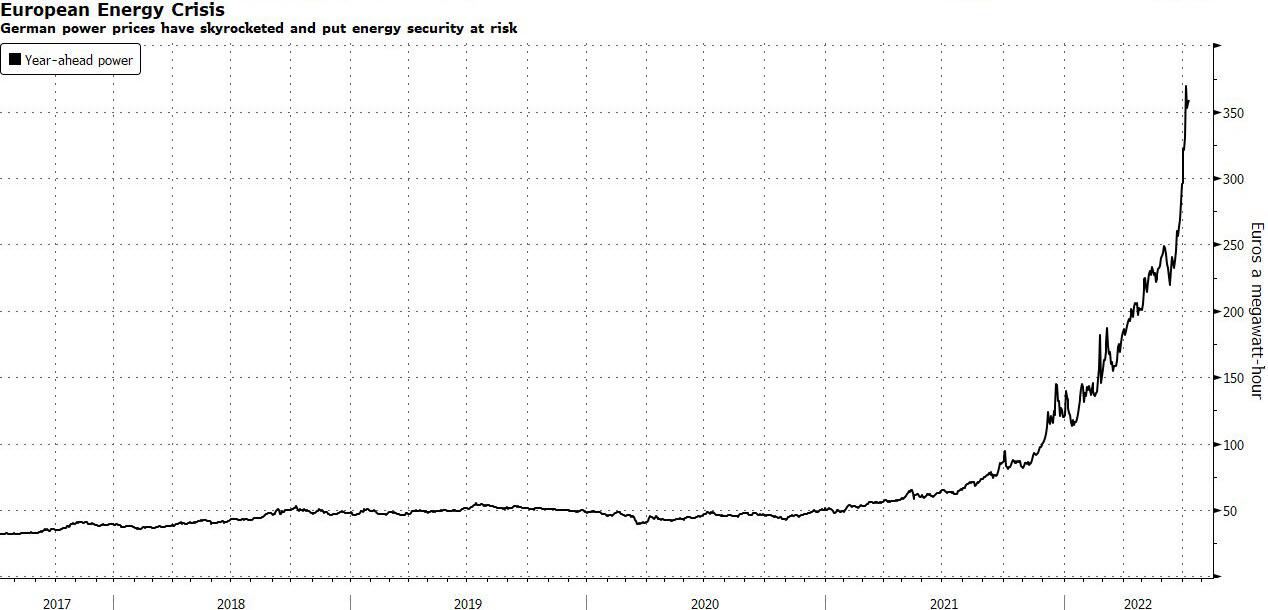

En un análisis de esta semana (disponible para suscriptores profesionales), los economistas de UBS presentaron una visión detallada de lo que ven que sucederá si Rusia detiene las entregas de gas a Europa: reduciría las ganancias corporativas en más del 15%. La liquidación del mercado superaría el 20% en el Stoxx 600 y el euro bajaría hasta los 90 céntimos. La fiebre por activos seguros llevaría los rendimientos del bono alemán de referencia al 0%, escribieron.

“Hacemos hincapié en que estas proyecciones deben verse como aproximaciones aproximadas y de ninguna manera como el peor de los casos”, escribió Arend Kapteyn, economista jefe de UBS. “Podríamos concebir fácilmente perturbaciones económicas que conduzcan a resultados de crecimiento más negativos”.

Sin duda, los mercados ya están descontando parte del daño, comenzando con el euro, que hoy se negoció en un nuevo mínimo de dos décadas y tocó brevemente la paridad con el dólar, algo que no ha hecho desde 2002.

Mientras tanto, las acciones alemanas han perdido un 11% desde junio. El gigante alemán del gas Uniper SE es la mayor víctima corporativa, con una caída del 80 % este año en busca de un rescate del gobierno.

Sin duda, a pesar de que los líderes franceses y alemanes están advirtiendo a las poblaciones que «se preparen para el corte total del gas ruso «, muchos inversores todavía creen que hay razones para creer que Rusia volverá a activar el suministro de gas cuando finalice el mantenimiento del gasoducto Nord Stream 1. el 21 de julio. Pero, como señala UBS, si los países europeos inician un racionamiento voluntario de gas para llenar el almacenamiento, el impacto en el crecimiento económico será severo.

“Europa actualmente está atrapada en un círculo vicioso”, dijo Charles-Henry Monchau, director de inversiones de Banque Syz. Los precios más altos de la energía están perjudicando a la economía de Europa, haciendo que el euro baje. A su vez, el euro más débil encarece aún más las importaciones de energía, dijo.

La otra preocupación es que el BCE no podrá hacer mucho para ayudar a la economía, que está a punto de caer en una recesión, con la inflación ya en máximos de una década, dijo Prashant Agarwal, gerente de cartera de Pictet Asset Management.

“No estoy seguro de que las herramientas del banco central funcionen en este escenario”, dijo. “En el pasado, tenían margen de maniobra para abordar la situación porque la inflación era baja”.

Cortesía de Bloomberg, aquí hay un resumen de las opiniones de otros estrategas:

BNP Paribas SA

Una interrupción total del gas llevaría al Euro Stoxx 50 a 2.800, una caída de alrededor del 20% desde los niveles actuales, escribieron estrategas como Sam Lynton-Brown y Camille de Courcel.

Recomiendan coberturas, como empresas de alta calidad y opciones de compra sesgadas en el índice bursátil europeo. Las industrias automotriz, industrial y química estarán bajo presión, escribieron.

Nomura International Plc

El estratega de divisas Jordan Rochester ha estado instando a los clientes a vender en corto la moneda común desde abril. Si Nord Stream 1 no reanuda sus operaciones, el euro puede caer a 90 centavos durante el invierno, escribió.

“Creemos que es posible que Europa no pueda acumular suficiente almacenamiento de gas para el invierno y esto puede conducir al racionamiento de energía”, dijo. “Si eso no es una crisis económica, ¿qué es?”

JPMorgan Chase & Co.

Los movimientos en los diferenciales de los bonos corporativos europeos serían mayores que la primera ola de la pandemia de covid en 2020 si Rusia corta el suministro de gas, según estrategas dirigidos por Matthew Bailey.

Los diferenciales de la deuda de alto grado pueden aumentar a 325 puntos básicos, escribieron. Para los bonos con calificación basura, el diferencial podría ampliarse hasta 1.000 puntos básicos.

grupo goldman sachs inc.

El euro ya está reflejando gran parte de la negatividad, pero la moneda podría caer otro 5% si los mercados cotizan un cierre total de Nord Stream 1, dijeron estrategas como Christian Mueller-Glissmann. Recomiendan una asignación defensiva, con sobreponderaciones en efectivo y materias primas.

Banco de América Corp.

El exalcista del cobre, Bank of America, también recortó sus pronósticos la semana pasada, advirtiendo que en el peor de los casos, en el que Europa experimente una escasez generalizada de gasolina, los precios podrían caer hasta los 4.500 dólares la tonelada. El cobre se hundió un 2% a 7.429 dólares el martes.